Het lijkt nog even weg maar over zo’n 6 weken wordt het jaar 2021 afgesloten. Kortom, een goed moment om uw financiën tegen het licht te houden. Ook voor u zijn er wellicht interessante besparingen te realiseren. Doe uw voordeel met onze BOX 3 eindejaar tips!

BOX 3

Al enige jaren is de overheid op zoek naar een meer rechtvaardige belastingheffing op spaarvermogens maar dat blijkt ondanks de felle kritiek van fiscalisten en het recente advies van de Advocaat-Generaal nog lastig uitvoerbaar in de praktijk. Vooruitlopend op een beter plan gelden voor 2022 de volgende vrijstellingen en tarieven.

Wijze van belastingheffing

– Hoe uw vermogen daadwerkelijk is samengesteld en wat het rendement ervan is doet er niet toe; de belastingpercentages zijn voor iedereen gelijk.

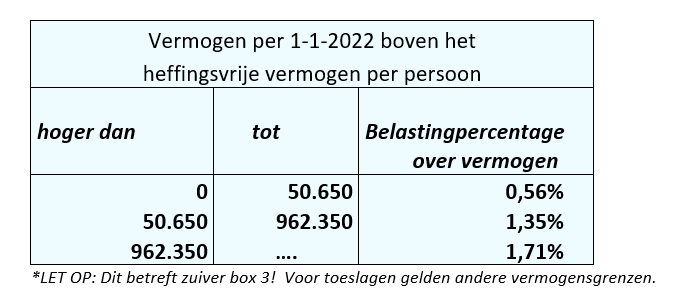

– Het heffingsvrij vermogen wordt € 50.650,- per fiscaal partner. Vermogens boven deze vrijstelling zijn fiscaal belastbaar.

TARIEVEN BOX 3

Een greep uit onze eindejaarstips 2021

Dit kunt u zelf doen

1.) Blij maken (uw kinderen en goede doelen)

- Belastingvrij schenken: dit jaar maximaal € 6.604 per kind. Het maximum geldt voor beide ouders samen, ook als u gescheiden bent. Voorts is belastingvrij: € 3.244 aan kleinkinderen of aan derden. Deze bedragen zijn dit jaar eenmalig met € 1.000 verhoogd!

- Schenken: eenmalige vrijstelling voor kinderen tussen 18 en 40 jaar: maximaal € 26.881 of € 55.996 (bij dure studie). Wanneer aangewend voor een eigen woning geldt: maximaal € 105.302. Let op de voorwaarden en bewaar bewijsstukken goed!

- Fiscaal aftrekbare giften aan goede doelen zoals Rode Kruis, KWF, Hartstichting, Reumafonds, Hersenstichting, kerken, sociale-en culturele ANBI’s. Optimaliseren: Wanneer u periodiek minimaal 5 jaar lang vaste bedragen schenkt, is de aftrekdrempel voor dat doel niet van toepassing. Zorg dan wel voor een geldige akte van schenking (notarieel of onderhands).

Belastingvrije schenkingen zorgen voor dubbel belastingvoordeel: u verlaagt uw belastbaar box 3 vermogen en uw erfgenamen betalen t.z.t. minder erfbelasting. Vooral schenkingen aan meerderjarige kinderen zijn interessant omdat dit vermogen dan niet meer wordt meegeteld in box 3 van de ouders.

2.) Het juiste moment (verlaag uw saldo voor 1 januari)

- Tip 1: Betaal vooraf uw belastingen, eventuele schulden, zorgverzekering, uw krant en andere abonnementen.

- Tip 2: Geplande grote aankopen nu doen. Betaal voor 2022 uw grote privé aankopen bijvoorbeeld: auto, motorjacht, kunst, juwelen of zonnepanelen. Grote verkopen uitstellen tot na 1 januari 2022, bijvoorbeeld: uw huis, boot of dure schilderijen.

- Tip 3: Ondernemersvermogen. Wanneer u van plan bent bedrijfsspaargelden naar privé over te hevelen is dit het meest optimaal om dit te doen ná 1 januari. Andersom is het verstandig om benodigde liquiditeiten vanuit privé juist vóór 1 januari over te maken naar uw zakelijke rekening. Zo voorkomt u de relatief hoge belasting in box 3.

- Let op: er geldt een minimumperiode van 6 maanden; boxhoppen is verboden.

Samen met uw adviseur:

Uw hypotheek

- Wilt u uw hypotheek oversluiten? Dit jaar doen! De te betalen boeterente en kosten zijn, afhankelijk van uw inkomen, nog aftrekbaar tegen max. 43% (2022: max. 40%)

- Extra aflossing op hypotheek. Voordelen: uw belastbaar box 3 vermogen neemt af en lagere maandlasten. Let wel op de hypotheekvoorwaarden. Uw geld zit vast in stenen; dit moet dan wel passen in uw financiële situatie nu en later!

- Betaal hypotheekrente vooraf: nu aftrekbaar tegen max. 43% (2022: max. 40%) Bijzonder interessant wanneer uw tarief inkomstenbelasting volgend jaar lager wordt door bijvoorbeeld pensioen of werkloosheid. Vooruitbetaling kan voor max. zes maanden. Voordelen: aftrekbaar tegen het hogere tarief van 2021 en u bespaart hierover box 3 belasting. Let op de hypotheekvoorwaarden!

- Familiebank opzetten: hypotheek verstrekken aan kinderen met fiscale aftrek.

Voor grotere vermogens

Sparen in een spaar-BV

Als u een echte spaarder bent en dus genoegen neemt met lage of negatieve rendementen kan het bij grotere vermogens interessant zijn om een spaar-bv op te zetten. U zet uw spaargeld dan over van Box 3 naar Box 2 met als groot voordeel dat u alleen belasting verschuldigd bent over het daadwerkelijk behaalde rendement. Al vanaf ca. € 300.000 kan dit een aantrekkelijke overweging zijn, rekening houdend met de kosten voor notaris en accountant.

Groene cijfers

– Groensparen: geen beursrisico’s, veelal geen rente maar wel belastingvoordeel. Tip: wees er op tijd bij i.v.m. beperkte verkrijgbaarheid.

– Groenbeleggen: kansen van de beurs met belastingvoordeel. Zo geniet u van € 60.429 extra vermogensvrijstelling per belastingplichtige en 0,70% heffingskorting.

Koop pensioen en maak een aftrekpost bij een aantoonbaar pensioentekort. Om uw pensioen t.z.t. aan te vullen kunt u een aftrekbaar bedrag afstorten op bijvoorbeeld banksparen. Interessant wanneer toekomstige lijfrente-uitkeringen tegen een lager tarief belastbaar zijn.

Beleggen

Hoewel beleggingen wel fiscaal worden belast in box 3, kunnen lange termijn beleggers inspelen op een hoger rendement. Bij grotere vermogens kan vermogensbeheer met extra bescherming een interessante en laagdrempelige optie zijn.

Een vaste adviseur

Zit u nog goed? Bij beleggen en financiële planning draait het om de inleving en betrokkenheid van de adviseur bij de klant en zijn (financiële)situatie. Hecht u ook waarde aan een vaste adviseur dan nodig ik u uit voor een vrijblijvend kennismakingsgesprek. Maak een goede start in 2022!

Deze column is geen advies voor uw persoonlijke situatie. U kunt er geen rechten aan ontlenen. Laat u onafhankelijk adviseren over de beste toepassing en scenario’s in uw situatie. Uw financieel adviseur, accountant en notaris staan graag voor u klaar!