Einde jaar in zicht; maak nu de balans op. Tijd voor actie!

Het lijkt wellicht nog even weg, maar de kalender geeft aan dat al over 6 weken een nieuw jaar van start gaat. Een goed moment om nu uw financiën tegen het licht te houden. Ook voor u zijn er mogelijk interessante besparingen te realiseren. Doe uw voordeel met onze BOX 3 eindejaarstips.

Een greep uit onze eindejaarstips 2023

Dit kunt u zelf doen

- Blij maken (uw kinderen en goede doelen)

- Belastingvrij schenken: dit jaar maximaal 6.633 euro per kind. Het maximum geldt voor beide ouders samen, ook als u gescheiden bent. Voorts is belastingvrij: 2.658 euro voor kleinkinderen of derden.

- Specifieke schenkingsvrijstellingen: eenmalig voor kinderen tussen 18 en 40 jaar: maximaal 31.813 euro of 66.268 euro (bij dure studie). Let steeds op de specifieke voorwaarden en bewaar bewijsstukken goed!

- Fiscaal aftrekbare giften aan goede doelen zoals Rode Kruis, KWF, Hartstichting, Reumafonds, Hersenstichting, W&D, kerken, sociale-en culturele ANBI’s. Optimaliseren: Wanneer u periodiek minimaal 5 jaar lang vaste bedragen schenkt, is de aftrekdrempel voor dat doel niet van toepassing; het is dan volledig aftrekbaar. ! Zorg wel voor een geldige akte van schenking (onderhands of notarieel).

Belastingvrije schenkingen zorgen naast blije gezichten voor dubbel belastingvoordeel: u verlaagt uw belastbaar box 3 vermogen en uw erfgenamen betalen in de toekomst minder erfbelasting. Vooral schenkingen aan meerderjarige kinderen zijn interessant omdat dit vermogen dan niet meer wordt meegeteld in box 3 van de ouders.

2. Het juiste moment (verlaag uw saldo voor 1 januari a.s.)

Ook met betrekking tot de nieuwe box 3 opzet kunnen deze tips interessante overwegingen zijn:

- Tip 1: Geplande grote aankopen nu doen. Betaal voor 2025 uw grote privé aankopen bijvoorbeeld: verbouwing of verduurzaming van de woning, andere auto, motorjacht, kunst of kostbare sierraden. Grote verkopen uitstellen tot na 1 januari 2025, bijvoorbeeld: uw huis, boot of waardevolle schilderijen.

- Tip 2: Ondernemersvermogen. Wanneer u van plan bent om vermogen uit uw bedrijf naar privé over te hevelen dan is dit doorgaans het meest optimaal ná 1 januari. Andersom kan het verstandig zijn om het benodigde vermogen vanuit privé juist vóór 1 januari over te maken naar uw zakelijke rekening. Zo voorkomt u de relatief hoge belasting in box 3. Informeer bij uw belastingadviseur wat in uw situatie de meest voordelige optie is.

Samen met uw adviseur:

Uw hypotheek

- Extra aflossing op hypotheek. Voordelen: uw belastbaar box 3 vermogen neemt af en lagere maandlasten. Let op de hypotheekvoorwaarden. Uw geld zit dan wel vast in stenen; dit dient te passen bij uw financiële situatie nu en later!

- Mogelijk komt u in aanmerking voor verlaging van de risico-opslag van de hypotheekrente, door de forse waardestijging van uw woning in de afgelopen jaren. Informeer eens bij uw bank!

Groensparen

Maak hiervan gebruik zonder koersrisico’s. Naast een rentevergoeding van ca. 2 procent is er ook belastingvoordeel! Zo geldt er een vrijstelling voor box 3, daarnaast profiteert u van 0,70 procent extra heffingskorting. Het fiscaal maximumbedrag voor peildatum 1 januari a.s. is verlaagd naar 26.312 euro per persoon (52.624 euro samen).

Tip: wees op tijd i.v.m. beperkte verkrijgbaarheid.

Koop pensioen en maak een aftrekpost bij een aantoonbaar pensioentekort. Om uw pensioen t.z.t. aan te vullen kunt u een aftrekbaar bedrag afstorten op banksparen of een lijfrentepolis. Dit kan zowel op spaar- als beleggingsbasis. Het gestalde vermogen staat gedurende de looptijd belastingvrij geparkeerd. Extra interessant wanneer toekomstige lijfrente-uitkeringen tegen een lager tarief belastbaar zijn dan het huidige.

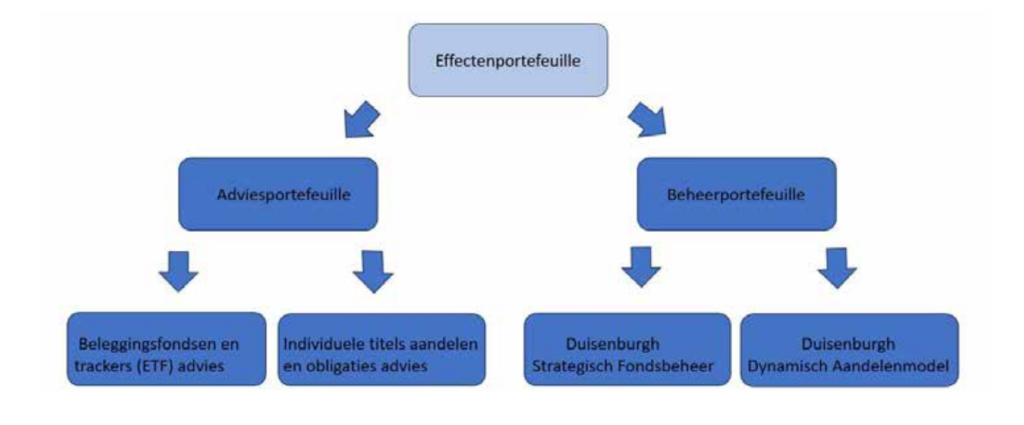

Beleggen

Hoewel een effectenportefeuille in box 3 fiscaal belastbaar is, kunnen lange termijn beleggers inspelen op een hoger rendement. Bij vermogens vanaf 500.000 euro kan vermogensbeheer met extra koersbescherming een interessante en laagdrempelige optie zijn.

Laat u niet alleen leiden door fiscale voordelen. Uw keuzes moeten te allen tijde passen bij uw eigen wensen en financiële situatie.

Vaste adviseur

Zit u nog goed? Bij beleggen en financiële planning draait het om de inleving en betrokkenheid van de adviseur bij de klant en zijn (financiële)situatie. Hecht u ook waarde aan een vaste adviseur dan nodig ik u uit voor een persoonlijk gesprek. Zorg voor een goede start in 2025!

Belastingplan BOX 3

In Belastingplan 2025 blijft met betrekking tot box 3 veel hetzelfde. Zo wordt het belastingtarief 2025 gehandhaafd op 36%. Het heffingsvrije vermogen wordt verhoogd naar 57.684 euro per persoon (samen dus: 115.368 euro). Hoewel het forfaitaire systeem volgens de Hoge Raad discriminerend is, blijft dit nog bestaan.

Vooralsnog geldt voor BOX 3 een overgangsregeling dat nog altijd uitgaat van fictief rendement: afzonderlijk op spaargeld (2025 indicatief: 1,03%) en overig vermogen (2025: 5,88%). Het belastingtarief hierover bedraagt 36 procent.

Volgens de Hoge Raad dient men in BOX 3 belasting te betalen over het werkelijk behaalde rendement, als dit lager is dan het forfaitaire rendement. Het werkelijk rendement bestaat uit de directe opbrengsten (rente en dividend) en indirecte opbrengsten (waardeverandering) van uw totale vermogen in een jaar.

‘Wet tegenbewijsregeling box 3’, is de naam van de herstelwet om het werkelijke rendement te corrigeren. Het ligt in de bedoeling dat deze per 1 juni 2025 in werking treedt. Rond die tijd komt er een formulier beschikbaar waarmee belastingplichtigen

hun werkelijk behaalde rendement (ook van eerdere jaren) aan de Belastingdienst kunnen doorgeven. Wij volgen de ontwikkelingen met belangstelling…

Disclaimer

De verstrekte informatie mag u nimmer opvatten als een persoonlijk advies.

Bespreek altijd met uw adviseur de toepasbaarheid voor uw persoonlijke situatie.