“Onderwijs is het machtigste wapen dat je kunt gebruiken om de wereld te veranderen” Dat zei Nelson Mandela tijden zijn toespraak voor de universiteit van Johannesburg op 16 juli 2003. En wij zijn het daar volledig mee eens. Ook bij Duisenburgh zetten we ons graag in om de mensen te helpen zich te ontwikkelen en daarmee de wereld een beetje mooier te maken.

Collega Erik van Happen, is naast trotse partner van Duisenburgh, ook één van de oprichters van Stichting Beter Malawi. Zij initiëren en ondersteunen onder andere educatieve projecten in de omgeving van Zomba stad. Hiertoe behoren vier lagere scholen en één middelbare school. In Malawi wordt het kleuteronderwijs niet gesteund door de regering. Daarna is er het basisonderwijs (Primary School). Dit onderwijs is niet verplicht maar wordt wél gefinancierd door de overheid. Tenslotte kunnen de jongeren naar de middelbare school (Secondary School). Dit moeten men echter zelf betalen. Geen wonder dat er in deze regio ongeveer 6.000 kinderen op de lagere school zitten, maar slechts 258 op de middelbare school. En 60 daarvan dankzij sponsors uit Nederland, die wij voor hen gevonden hebben.

Onze’ middelbare school heet Namadidi Secundary School. Een plek om trots op te zijn, maar ook een plek die nog aandacht behoeft. Zo kampt de school momenteel met een ernstig tekort aan schoolbanken. Van de 95 leerlingen in de eerste klas, moeten de meeste op de grond zitten. Maar hoe kun je leren als je geen fatsoenlijke plek hebt om te zitten?

Samen met Wilde Ganzen – een initiatief tegen armoede – werkt de Stichting Beter Malawi aan duurzame educatieve projecten en nu dus aan het inzamelen van gelden voor schoolbanken. Help jij ons met een donatie? Elke bijdrage wordt door Wilde Ganzen verdubbeld! Wij kijken ernaar uit om binnenkort een heel aantal scholieren een comfortabele leerplek te kunnen bieden en hen zo op weg te helpen naar een mooiere toekomst. Dank je wel alvast voor jouw hulp hierbij!

Dit keer in de spotlight: Theo Kemps. Op het moment van verschijnen van dit artikel is hij al 9 jaar als partner aangesloten bij Duisenburgh en werkt vanuit zijn eigen kantoor in Brandevoort. Dat hij een carrière als vermogensbeheerder tegemoet zou gaan, lag niet per sé voor de hand. Als afgestudeerd aardrijkskundige en bioloog, startte Theo zijn carrière als accountmanager voor een grote farmaceut. In die tijd, maakte hij in zijn privé kennis met de zogeheten beleggingshypotheek. Vanaf dat moment begon het bloed te kruipen waar het niet gaan kon: Theo ontdekte zijn passie voor beleggen, beleggingsadvies en alles wat daar bij hoort. Steeds meer werd zijn interesse gewekt, steeds meer ging hij zich in de materie verdiepen. Inmiddels kan hij zich geen werkend leven zonder blik op de beurs meer voorstellen. Alle reden om Theo, zijn drijfveren en zijn onderneming beter te leren kennen!

Ik tref iemand die oprecht, eerlijk en recht door zee is. Gemakkelijk in de omgang, nieuwsgierig en breed geïnteresseerd. Over dat laatste zegt hij: “In mijn CV zit geen rechte lijn in. Alles wat ik doe, doe ik met passie. En dat blijf ik doen, zolang als ik het leuk vind. Als dat niet meer zo is, moet je zorgen dat je iets anders doet.” Hij vervolgt: “Toch kan ik me nu niet voorstellen dat ik nog iets anders ga doen. Ik heb een passie voor reizen en het zou kunnen dat ik nog ooit in kleine groepen reizen ga begeleiden, maar dat wordt dan na mijn pensioen.”

Naast een passie voor beleggen en reizen, is Theo groot PSVfan. Hij heeft al 45 jaar een seizoenskaart. “Laten we zeggen: mijn rood-witte hart klopt.”

Theo startte zijn beleggingscarrière bij de Rabobank in Nuenen. Men was op zoek naar iemand met commerciële ervaring. En geboren en getogen in Nuenen. Toen was de vraag: “Heb je verstand van beleggen?”. Die had hij nog niet al te veel. Maar dat was geen probleem. “Ik mocht 3 maanden naar Rabobank Nederland voor een opleiding en ik kon daarna aan de slag.”

Toen de wegen van Theo en de Rabobank scheidden, kon Theo waarmaken wat hij jaren had geroepen, namelijk: “Dit kan ik ook voor mezelf.” Hij kwam in gesprek met Duisenburgh en binnen 5 minuten was duidelijk dat het klopte.

“Duisenburgh en ik zijn een gouden match gebleken.”

Het partnerschap brengt hem veel rust. “Het belangrijkste is, dat er een gedegen organisatie met een goede naam achter mij staat, waar ik terecht kan op het moment dat er dingen spelen die ik zelf niet weet of kan. Van administratie, tot financiële planning, tot erfrecht tot fiscaal recht bijvoorbeeld. Ook weet ik dat – op het moment dat er iets met mij gebeurt– mijn klanten worden overgenomen en niet in het diepe vallen. Dat die continuïteit gewaarborgd is, vind ik heel fijn.”

Dat Theo niet van de gebaande paden is, blijkt niet alleenuit zijn levensloop. “Als het niet standaard is, vind ik het het leukst. Het zorgt voor dynamiek, dat er iets extra’s gebeurt. Ik probeer graag dingen uit en dingen mogen best tijd kosten. Ik weet niet of het de reden is voor mensen om klant bij mij te worden, maar mijn creativiteit is in elk geval een redenwaarom mensen klant blijven.”

“Als ik altijd “ja en amen” zeg en alles akkoord vind, dan is er iets echt niet goed.”

Theo gaat verder: “Ik wil weten wat iemand bezighoudt, waarom mensen bepaalde dingen doen, hoe ze tot die dingen gekomen zijn. En dan spiegel ik: Heb je daar aan gedacht?, Wat als je het van die kant bekijkt?, Wat staat er in je testament?” Volgens Theo leert de ervaring dat veel mensen vermogen hebben vergaard, maar niet precies weten wat ze willen voor de toekomst. “Als je daar helderheid in kunt scheppen en mensen kunt helpen bij die zaken die ze in elk geval moeten regelen, dan kun je bijdragen aan financiële fitheid.”

“Het zijn geen zaken die standaard bij beleggen horen, maar door er aandacht aan te geven, kan ik wel waarde toevoegen, die verder gaat dan 2 of 3% extra rendement.”

Voor zijn klanten is Theo er op elk moment. “Overdag of ’s avonds, waar ter wereld ik ook ben, er komt altijd een reactie.” En hij neemt de tijd. “Gesprekken met klanten duren eerder 2 dan 1 uur. En dat wordt gewaardeerd. Het is gewoon heel anders dan dat je een callcenter krijgt, je nummer mag ingeven en vervolgens niet teruggebeld wordt.” Die bereikbaarheid is een belangrijke waarde. Net als eerlijkheid, open communicatie, vertrouwen en samenwerking.

Het liefst werkt Theo met ondernemers. Als het kan ook nog ondernemers die in dezelfde levensfase zitten als hij. Zoals hij het zelf beschrijft: “Mensen die weten wat er in de wereld te halen is, die weten wat ze hebben moeten doen om hun vermogen te vergaren en daarom willen dat er goed voor dat vermogen gezorgd wordt.” Hij gaat verder: “Ondernemers snappen dat je bepaalde keuzes moet maken om iets te bereiken. En accepteren dat daar risico bij hoort. Dat hoort ook bij beleggen.”

Herken jij je in dit ondernemersprofiel en wil jij graag een met Theo om de tafel? Bel dan voor een kennismaking met 06 40 288 263 of stuur een email naar tkemps@duisenburgh.nl dan kijken we hoe Theo jouw vermogen aan het werk kan zetten op een manier die bij jou past!

De Verenigde Staten voeren “wederkerige handelstarieven” in tegen alle landen van de wereld. Dat heeft president Donald Trump aangekondigd op wat hij ‘Liberation Day’ noemt. Met een pancarte onder de arm kondigde Donald Trump “wederkerige importheffingen” aan voor alle landen die de VS “oneerlijk behandelen”.

Importtaksen Het plan van de Amerikaanse president luidt als volgt: de VS gaat telkens de helft van de importtaksen heffen die andere landen en regio’s aan de VS opleggen. Die benadering leidt tot een minimumtarief van 10% voor alle handelspartners, met uitzondering van Canada en Mexico. De EU wordt geconfronteerd met 20%, China met 34% en Vietnam met 46%. Trump, suggereerde dat hij bereid is de tarieven te verlagen als andere landen handelsbelemmeringen voor Amerikaanse export wegnemen. Hoewel deze dag al ver van tevoren was aangekondigd, reageerden financiële markten toch geschokt op Trump’s hoge invoertarieven.

Gevolgen De eerste signalen wijzen op een verdere daling van de aandelenmarkten en een verzwakking van de dollar. Analisten hebben moeite de tarieven te berekenen en kunnen geen consensus vinden over de cijfers. Europese functionarissen bereiden tegenmaatregelen voor, waaronder verhoogde tarieven op diverse goederen en mogelijke beperkingen voor Amerikaanse technologiebedrijven en banken.

Marktontwikkeling eerste kwartaal 2025 De MSCI World Index in USD daalde in de eerste driemaanden van 2025 met 2%. Onze eigen AEX deed het iets beter en steeg ruim 2%. De gerealiseerde rendementen van de overige beursindices over de periode van 1 januari tot en met 31 maart 2025 zijn als volgt: DAX Index +11%, Eurostoxx 50 index +7%, Dow Jones Index in USD -1%, S&P 500 Index in USD -5% en de technologie index Nasdaq in USD daalde het met -8% het meest. De regio Azië liet ander beeld zien over de eerste drie maanden. Het rendement bedroeg voor de Nikkei 225 index -11% in USD, Hang Seng Index (Hong Kong) +15% en voor de Chinese beurs de Shenzen Stock Exchange (China A-Shares) een plus van 1%. Een positief resultaat werd ook gerealiseerd door de MSCI Emerging Markets Index (1300 aandelen uit 27 opkomende landen) deze steeg dit jaar met 4% in USD gemeten.

De Amerikaanse dollar daalde naar een koers van $1,077 per euro een daling van ruim 4% over de eerste kwartaal. De goudprijs zette de stijging in 2025 voort en staat nu op $3.136 per troy ounce, een winst van ruim 18%. De bitcoin viel de laatste maand fors terug. Na een koerspiek van 108.000 USD op 25 januari 2025 is de koers gedaald naar 83.600 USD per bitcoin op 31 maart. Dit is een daling van 12% over 2025.

Disclaimer De verstrekte informatie mag u nimmer opvatten als een persoonlijk advies. U dient de juistheid en volledigheid van deze informatie altijd te verifiëren en in samenspraak met uw adviseur om uw persoonlijke situatie te bespreken.

Jij en je collega’s hebben samen alle denkbare kennis en expertise in huis om relaties volledig te ontzorgen. Want een financiële administratie, die moet natuurlijk gewoon kloppen. Een fiscale aangifte voor een eenmanszaak, de jaarrekening voor een BV of een lastige vraag van een ondernemer over de boekhouding. Elke dag sta je weer voor nieuwe uitdagingen.

Adviseur MKB

Voor jou, als Adviseur MKB, is de puzzel pas compleet als alle stukjes op hun plek liggen.

Hoe?

Door jouw scherpe oog voor details en aangeboren talent voor cijfers kan elke ondernemer op jou rekenen. Je verwerkt en controleert niet alleen de financiële administratie, maar verzorgt ook de aangifte omzetbelasting en bereidt de jaarrekening voor. Kom je er toch even niet uit? Geen nood, er zijn genoeg collega’s in de buurt om jou weer op weg te helpen. Zo ontwikkel je je tot een echte allround MKB Adviseur met de juiste focus op het ontzorgen van relaties.

Bijzonder aan deze functie

Ook bij Duisenburgh zijn we echte ondernemers. We zijn pragmatisch en schakelen snel als dat nodig is. We hebben de overtuiging dat je tijd moet steken in de dingen waar je energie van krijgt. Dat advies geven we aan onze relaties, maar volgen we zelf ook op. Onze collega’s voeren zelf de regie over hun loopbaan, ook als je pas net komt kijken. Natuurlijk krijg je de ondersteuning die je daarbij nodig hebt.

Ben jij onze nieuwe collega?

Je bent bezig om je loopbaan verder uit te stippelen en hebt inmiddels de keuze gemaakt voor bedrijfsadministratie en -advies. Toch ben je nog niet uitgeleerd en daarom kies je voor Duisenburgh. Je voelt een klik met het MKB. Met jouw opleiding in bedrijfseconomie of accountancy ben je al snel een onmisbare schakel voor onze vaste relaties. De werkervaring die je al op zak hebt, helpt daar natuurlijk bij. Je past het beste bij ons als je een gezonde teamgeest hebt. Goede communicatieve skills helpen je niet alleen in je werk, maar ook bij jouw persoonlijke ontwikkeling.

Over Duisenburgh

Duisenburgh is een dienstverlener die alle financiële belangen van ondernemers, zakelijk en privé, in totaalperspectief kan plaatsen. Op deze manier ontstaat er grip op het privévermogen, het vermogen in een holding, het bedrijfsvermogen en de bedrijfsresultaten. We adviseren onze relaties proactief en integraal, wat de kwaliteit van het advies en de totale financiële balans ten goede komt. In ons werk zijn professionaliteit, deskundigheid en integriteit erg belangrijk. Dat lukt alleen met gekwalificeerde en betrokken medewerkers. Vakmensen met pit en passie! Begrijpen wat de klant wil en dit kunnen vertalen in goede dienstverlening. Dat is waar het bij Duisenburgh om draait. Wil jij die professional in jouw vakgebied zijn die het verschil van Duisenburgh mede bepaalt? Kom gerust eens een kijkje nemen op onze fijne werkplek. We laten je graag zien waar wij elke dag zo enthousiast over worden.

Ben jij een gedreven compliance professional en klaar om jouw kennis en vaardigheden in te zetten bij een innovatieve financiële dienstverlener? Duisenburgh, gelegen in het prachtige Waalre, zoekt een ambitieuze Junior Compliance Officer om ons beleggingen team te versterken.

Als Junior Compliance Officer speel je een cruciale rol in het monitoren en controleren van klantdossiers. Je deelt je kennis en ondersteunt collega’s rondom cliëntacceptatie en risicobeoordelingen. Bovendien ontwikkel en bewaak je processen, controleer je dashboards en zorg je ervoor dat de AVG en privacywetgeving worden nageleefd. Je onderhoudt contact met de externe Compliance Officer en monitort verplichte opleidingen en sanctielijsten.

Jouw verantwoordelijkheden • Het monitoren en controleren van klantonderzoeken in lijn met (KYC)-richtlijnen en CDD)-vereisten. • Zorgen voor naleving van MiFID II, AVG en Wwft binnen de organisatie. • Het beoordelen van risicoprofielen en het opsporen van afwijkingen. • Signaleren en implementeren van procesverbeteringen binnen KYC/CDD. • Adviseren en coachen van medewerkers over compliance kwesties.

Wie ben jij? • Je hebt een afgeronde hbo- of wo-opleiding in rechten, bedrijfskunde of een gerelateerd vakgebied. • Je hebt minimaal 2 jaar ervaring binnen KYC/ CDD, compliance of een vergelijkbare rol • Je hebt aantoonbare kennis van MiFID II, KYC, AVG, Wwft en CDD en bent gemotiveerd je hierin verder te verdiepen. • Je bent analytisch sterk, communicatief vaardig en hebt een proactieve houding. • Integriteit en nauwkeurigheid zijn jouw tweede natuur.

Wat bieden wij? • Een uitdagende functie met veel opleidingsmogelijkheden. • Een goed salaris en uitstekende secundaire arbeidsvoorwaarden. • De kans om je te ontwikkelen in een dynamische en inspirerende werkomgeving.

Interesse? Stuur je cv en motivatiebrief naar mboudewijns@duisenburgh.nl. Wij kijken ernaar uit om je te ontmoeten!

Ben jij een gepassioneerde financieel planner die graag cliënten helpt bij het realiseren van hun financiële doelen? Wil je deel uitmaken van een dynamisch team binnen een toonaangevend financieel adviesbureau? Dan is deze functie iets voor jou!

Over ons: Duisenburgh Financieel Advies BV is een gerenommeerd adviesbureau dat zich richt op het bieden van integrale financiële oplossingen voor zowel particuliere als zakelijke cliënten. Met een team van ervaren professionals streven wij ernaar om onze cliënten te ontzorgen en hen te begeleiden naar een financieel gezonde toekomst.

Wat ga je doen? Als financieel planner ben je verantwoordelijk voor het opstellen en implementeren van financiële plannen die aansluiten bij de wensen en doelstellingen van onze cliënten. Jouw taken omvatten onder andere:

– Het analyseren van de financiële situatie van cliënten en het inventariseren van hun doelstellingen. – Het ontwikkelen van strategische financiële plannen, inclusief pensioen- en vermogensplanning. – Het adviseren van cliënten over investeringen, belastingoptimalisatie en risicobeheer. – Het begeleiden van cliënten bij het maken van belangrijke financiële beslissingen. – Het monitoren van de voortgang van financiële plannen en het aanpassen waar nodig. – Het onderhouden van relaties met cliënten en het werven van nieuwe klanten.

Wat bieden wij jou? – Flexibele arbeidsvoorwaarden – Stel jouw eigen arbeidsvoorwaarden samen met een Individueel Keuzebudget (IKB) van 10%. Kies voor extra vrije dagen, een fiets of extra pensioenopbouw. – Premievrij pensioen – Wij dragen de volledige premie, zodat jij zorgeloos kunt bouwen aan je toekomst. – Ruime opleidingsmogelijkheden – Blijf groeien met trainingen, cursussen en ontwikkelingsprogramma’s die passen bij jouw ambities. – Flexibele werktijden – Werk op tijden die bij jou passen en creëer de ideale werk-privébalans. – Gezellige teamactiviteiten – Van borrels tot uitjes, we zorgen voor een goede werksfeer en plezier met collega’s!

Wie ben jij? – Je hebt een relevante opleiding in finance, economie of een vergelijkbaar vakgebied. – Je beschikt over ervaring in financieel advies of planning, bij voorkeur binnen de financiële sector. – Je hebt uitstekende communicatieve vaardigheden en kunt complexe financiële informatie helder overbrengen. – Je bent proactief, analytisch en hebt een klantgerichte instelling.

Interesse? Herken jij jezelf in deze functie en ben je enthousiast om ons team te versterken? Neem dan gerust contact met ons op! Stuur je CV en motivatiebrief naar mboudewijns@duisenburgh.nl of bel ons op 040 – 22 22 112 voor meer informatie. We horen graag van je!

Jouw relaties zijn ondernemers met een succesvol bedrijf. Een goede financiële huishouding is voor hen van groot belang om de onderneming te kunnen laten groeien. Dat gaat verder dan een kloppende jaarrekening en tijdige belastingaangifte. Gelukkig weet jij dat als geen ander.

Relatiebeheerder MKB

Voor jou, als relatiebeheerder MKB bij Duisenburgh, is een degelijke financiële administratie nooit een doel op zich. Je wil je relatie volledig ontzorgen, grip creëren op het vermogen (zakelijk en privé) en op de bedrijfsresultaten.

Hoe? Door jouw brede ervaring op administratief vlak ben je in staat om de juiste signalen op te pikken. Je bent een betrouwbaar aanspreekpunt voor je relaties en natuurlijk zorg je voor de juiste belastingaangiftes. Het samenstellen van de jaarrekening geeft jou voldoening, omdat je weet dat er nieuwe advieskansen uit ontstaan. Je gaat geregeld met je relaties in gesprek en bent daarmee van grote toegevoegde waarde voor de ondernemer. De ervaring in je rugzak deel je graag met collega’s. Het begeleiden van junior adviseurs in de breedste zin van het woord zie je als een essentieel onderdeel van jouw rol.

Bijzonder aan deze functie Ook bij Duisenburgh zijn we echte ondernemers. We zitten niet tegenover, maar naast de klant aan tafel. We zijn pragmatisch en schakelen snel als dat nodig is. We weten als geen ander hoe het is om een (groeiende) onderneming te runnen. Maar we weten ook dat je je tijd moet steken in de dingen waar je energie van krijgt. Dat advies geven we aan onze relaties, maar volgen we zelf ook op.

Ben jij onze nieuwe collega? Dan vinden we het in de eerste plaats belangrijk dat je graag met relaties in gesprek bent. Je voelt een klik met het ondernemerschap en verdiept je graag in de persoonlijke situatie van klanten. Je focus ligt op het geven van waardevolle adviezen. Natuurlijk heb je een brede achtergrond in bedrijfsadministratie en ervaring met het samenstellen van complexere jaarrekeningen. Kennis van boekhoud- en fiscale pakketten (bijvoorbeeld Exact Online) is fijn. Je bent al gauw een stabiele factor binnen het team. Het begeleiden en coachen van minder ervaren collega’s gaat je van nature gemakkelijk af.

Over Duisenburgh Duisenburgh is een dienstverlener die alle financiële belangen van ondernemers, zakelijk en privé, in totaalperspectief kan plaatsen. Op deze manier ontstaat er grip op het privévermogen, het vermogen in een holding, het bedrijfsvermogen en de bedrijfsresultaten. We adviseren onze relaties proactief en integraal, wat de kwaliteit van het advies en de totale financiële balans ten goede komt. In ons werk zijn professionaliteit, deskundigheid en integriteit erg belangrijk. Dat lukt alleen met gekwalificeerde en betrokken medewerkers. Vakmensen met pit en passie! Begrijpen wat de klant wil en dit kunnen vertalen in goede dienstverlening. Dat is waar het bij Duisenburgh om draait. Wil jij die professional in jouw vakgebied zijn die het verschil van Duisenburgh mede bepaalt? Kom gerust eens een kijkje nemen op onze fijne werkplek. We laten je graag zien waar wij elke dag zo enthousiast over worden.

Interesse? Herken jij jezelf in deze functie en ben je enthousiast om ons team te versterken? Neem dan gerust contact met ons op! Stuur je CV en motivatiebrief naar mboudewijns@duisenburgh.nl of bel ons op 040 – 22 22 112 voor meer informatie. We horen graag van je!

Dit keer in de spotlight: Theo Kemps. Op het moment van verschijnen van dit artikel is hij al 9 jaar als partner aangesloten bij Duisenburgh. Dat hij een carrière als vermogensbeheerder tegemoet zou gaan, lag niet per sé voor de hand. Als afgestudeerd aardrijkskundige en bioloog, startte Theo zijn carrière als accountmanager voor een grote farmaceut. In die tijd, maakte hij in zijn privé kennis met de zogeheten beleggingshypotheek. Vanaf dat moment begon het bloed te kruipen waar het niet gaan kon: Theo ontdekte zijn passie voor beleggen, beleggingsadvies en alles wat daar bij hoort. Steeds meer werd zijn interesse gewekt, steeds meer ging hij zich in de materie verdiepen. Inmiddels kan hij zich geen werkend leven zonder blik op de beurs meer voorstellen. Alle reden om Theo, zijn drijfveren en zijn onderneming beter te leren kennen!

Ik tref iemand die oprecht, eerlijk en recht door zee is. Gemakkelijk in de omgang, nieuwsgierig en breed geïnteresseerd. Over dat laatste zegt hij: “In mijn CV zit geen rechte lijn in. Alles wat ik doe, doe ik met passie. En dat blijf ik doen, zolang als ik het leuk vind. Als dat niet meer zo is, moet je zorgen dat je iets anders doet.” Hij vervolgt: “Toch kan ik me nu niet voorstellen dat ik nog iets anders ga doen. Ik heb een passie voor reizen en het zou kunnen dat ik nog ooit in kleine groepen reizen ga begeleiden, maar dat wordt dan na mijn pensioen.”

Naast een passie voor beleggen en reizen, is Theo groot PSV-fan. Hij heeft al 45 jaar een seizoenskaart. “Laten we zeggen: mijn rood-witte hart klopt.”

Theo startte zijn beleggingscarrière bij de Rabobank. Men was op zoek naar iemand met commerciële ervaring. En geboren en getogen in Nuenen. Toen was de vraag: “Heb je verstand van beleggen?”. Die had hij nog niet al te veel. Maar dat was geen probleem. “Ik mocht 3 maanden naar Rabobank Nederland voor een opleiding en ik kon daarna aan de slag.” Toen de wegen van Theo en de Rabobank scheidden, kon Theo waarmaken wat hij jaren had geroepen, namelijk: “Dit kan ik ook voor mezelf.” Hij kwam in gesprek met Duisenburgh en binnen 5 minuten was duidelijk dat het klopte.

“Duisenburgh en ik zijn een gouden match gebleken.”

Het partnerschap brengt hem veel rust. “Het belangrijkste is, dat er een gedegen organisatie met een goede naam achter mij staat, waar ik terecht kan op het moment dat er dingen spelen die ik zelf niet weet of kan. Van administratie, tot financiële planning, tot erfrecht tot fiscaal recht bijvoorbeeld. Ook weet ik dat – op het moment dat er iets met mij gebeurt – mijn klanten worden overgenomen en niet in het diepe vallen. Dat die continuïteit gewaarborgd is, vind ik heel fijn.”

Dat Theo niet van de gebaande paden is, blijkt niet alleen uit zijn levensloop. “Als het niet standaard is, vind ik het het leukst. Het zorgt voor dynamiek, dat er iets extra’s gebeurt. Ik probeer graag dingen uit en dingen mogen best tijd kosten. Ik weet niet of het de reden is voor mensen om klant bij mij te worden, maar mijn creativiteit is in elk geval een reden waarom mensen klant blijven.”

“Als ik altijd “ja en amen” zeg en alles akkoord vind, dan is er iets echt niet goed.”

Theo gaat verder: “Ik wil weten wat iemand bezighoudt, waarom mensen bepaalde dingen doen, hoe ze tot die dingen gekomen zijn. En dan spiegel ik: Heb je daar aan gedacht?, Wat als je het van die kant bekijkt?, Wat staat er in je testament?” Volgens Theo leert de ervaring dat veel mensen vermogen hebben vergaard, maar niet precies weten wat ze willen voor de toekomst. “Als je daar helderheid in kunt scheppen en mensen kunt helpen bij die zaken die ze in elk geval moeten regelen, dan kun je bijdragen aan financiële fitheid.”

“Het zijn geen zaken die standaard bij beleggen horen, maar door er aandacht aan te geven, kan ik wel waarde toevoegen, die verder gaat dan 2 of 3% extra rendement.”

Voor zijn klanten is Theo er op elk moment. “Overdag of ’s avonds, waar ter wereld ik ook ben, er komt altijd een reactie.” En hij neemt de tijd. “Gesprekken met klanten duren eerder 2 dan 1 uur. En dat wordt gewaardeerd. Het is gewoon heel anders dan dat je een callcenter krijgt, je nummer mag ingeven en vervolgens niet teruggebeld wordt.” Die bereikbaarheid is een belangrijke waarde. Net als eerlijkheid, open communicatie, vertrouwen en samenwerking.

Het liefst werkt Theo met ondernemers. Als het kan ook nog ondernemers die in dezelfde levensfase zitten als hij. Zoals hij het zelf beschrijft: “Mensen die weten wat er in de wereld te halen is, die weten wat ze hebben moeten doen om hun vermogen te vergaren en daarom willen dat er goed voor dat vermogen gezorgd wordt.” Hij gaat verder: “Ondernemers snappen dat je bepaalde keuzes moet maken om iets te bereiken. En accepteren dat daar risico bij hoort. Dat hoort ook bij beleggen.”

Disclaimer De verstrekte informatie mag u nimmer opvatten als een persoonlijk advies. U dient de juistheid en volledigheid van deze informatie altijd te verifiëren en in samenspraak met uw adviseur om uw persoonlijke situatie te bespreken.

2025 is nog maar net begonnen, en we mogen nu al een nieuw gezicht bij onze partner in Amsterdam verwelkomen. Jeroen Bakker versterkt sinds januari Duisenburgh Vermogensregie Tamis en dus hoog tijd om hem beter te leren kennen en hier voor te stellen.

Jeroen beschrijft zichzelf als “levensgenieter, sportman en familiemens”. Hij woont samen met zijn vrouw en 2 dochters in Almere. Tijdens het interview ontmoet ik ook iemand die breed geïnteresseerd is, van afwisseling houdt, graag nieuwe dingen uitprobeert en uitdagingen niet schuwt. Lees hier alles wat Jeroen nog meer mee aan tafel brengt als vermogensregisseur.

Met de komst van Jeroen is team Tamis nu 3 man sterk en dat is niet voor niets. De ambitie is groei en één van de grotere partnerkantoren, dan niet hét partnerkantoor, binnen Duisenburgh te worden. Voor Jeroen werkt zo’n stip op de horizon heerlijk:

“Het echt willen gaan voor een doel, dat vind ik fijn. Op die manier en onder een beetje druk, presteer ik het beste.”

Daarbij komt de rijke ervaring met verschillende sporten goed van pas. Jeroen vertelt over judo, Pencak Silat, obstacle running, tennis, padel en de gym. Hij zoekt daarin de optimale mix tussen individueel sporten én in teamverband dingen doen.

En zo is het ook in de samenwerking met Renger en Marco binnen team Tamis. “Renger is iemand met veel fiscale kennis, een planner en hele goede relatiebeheerder. Marco is een belegger pur sang. En ik ben een beetje van alles. Het is net als met sporten: ik kan zoveel verschillende dingen en zal daarom nooit echt ergens in uitblinken. Maar ik ben wel in heel veel verschillende dingen goed.” Daarbij heeft Jeroen een netwerk in een heel ander gebied. Zo was hij lang actief in de regio Utrecht en het Kennemerland. Dat is een mooie aanvulling.

“Ik ben een specialistische generalist”.

Los van vakkennis, spreekt ook de sociale kant van Jeroen voor hem als professional. Als ik hem vraag waar hij op een werkdag zijn bed voor uit komt, is het antwoord glashelder: “Klanten.” Hij gaat verder: “De interactie met mensen heeft mij altijd geboeid. Als je ziet wat mensen bij types zoals ik neerleggen, en dan heb ik het niet alleen over de zakelijke en financiële informatie, is dat geweldig! Het is mooi dat je die vertrouwensband met mensen kunt opbouwen. Dat betekent ook dat je soms dingen van jezelf laat zien. Het werkt nu eenmaal vaak zo dat, als jij je kwetsbaar opstelt, de ander dat ook durft. Omdat het dan veilig is. En dat betekent soms ook dat je je puur op het zakelijke en financiële stuk richt, omdat een klant niet op het ‘softe’ zit te wachten. Op deze manier met mensen werken, dat ben ik en ik vaar daarin op mijn buikgevoel. Een kompas dat zich met de jaren heeft verfijnd.”

“De verbondenheid met klanten, dat vind ik het mooie aan dit vak.”

Niet voor niets beschrijft Jeroen zijn ideale klant als volgt: “Een ondernemende klant. Iemand die bereid is om zijn/haar verhaal te vertellen. Mijn doel is het om een langjarige relatie met klanten op te bouwen en dat lukt alleen als er wederzijds vertrouwen is. Ik werk graag met mensen, die zich willen laten begeleiden. Dat zijn de klanten waar ik een stukje toegevoegde waarde kan leveren.” Zijn streven daarbij is om samen toe te werken naar de levensstandaard die een klant zich wil aanmeten. Zo geeft Jeroen vorm aan ons motto “Samen gaan voor financieel comfort”.

Ook privé heeft Jeroen mooie ambities. Hij en zijn gezin zijn verknocht geraakt aan Spanje. “De wens is om, net als mijn ouders dat op enig moment gedaan hebben, een beetje half op, half af, heen en weer te pendelen. En volop te genieten van het Spaanse leven.”

Voorlopig vinden wij het heel fijn dat Jeroen in Nederland onze Duisenburgh familie versterkt. Weten wat hij voor jou en jouw vermogen kan betekenen of direct contact met Vermogensregie Tamis: klik hier.

Gedurende de zomermaanden nam de volatiliteit op de wereldwijde financiële markten toe. Half juli bereikte de wereldindex nog een recordstand. Maar al snel daarna begonnen beleggers zich zorgen te maken naar aanleiding van signalen dat de wereldeconomie afkoelde. Tegenvallende macro-economische cijfers in de VS wakkerden de vrees voor een recessie aan.

Begin augustus zorgden tegenvallende economische data, tegenvallende winstverwachtingen van bedrijven en een plotse verhoging van de rente door de Bank of Japan voor een paniekreactie. Aandelenmarkten reageerden als door een wesp gestoken en koersen leverden over een breed front in. Met name technologieaandelen en Japanse aandelen werden hard geraakt.

Vanaf de correctie in de eerste week van augustus bewogen de aandelenbeurzen zijwaarts. Nadat de Fed in navolging van de ECB de rente verlaagde, keerde het vertrouwen op de beurs terug. Beleggers zagen de renteverlaging als signaal dat de inflatie onder controle lijkt te zijn en niet zo zeer als een ingreep om de Amerikaanse economie voor een recessie te behoeden.

De huidige geopolitieke onrust en de op handen zijnde Amerikaanse presidentsverkiezingen kunnen zorgen voor meer volatiliteit op de beurs. Daarnaast hebben we oog voor het risico van een verdere afkoeling van de Amerikaanse arbeidsmarkt en consumptie. We voorzien nog altijd een zachte landing voor de economie, waarmee een recessie wordt voorkomen. Tezamen met de verwachte verdere monetaire versoepeling in de vorm van rente verlagingen, blijven we gematigd positief over de ontwikkelingen op de financiële markten voor de komende tijd.

Marktontwikkeling De MSCI World Index in USD steeg in de eerste tien maanden van 2024 met ruim 15%. Onze eigen AEX deed het iets minder en steeg ruim 11%. De gerealiseerde rendementen van de overige beursindices over de periode van 1 januari tot en met 31 oktober 2024 zijn als volgt: DAX Index +14%, Eurostoxx 50 index +7%, Dow Jones Index in USD 11%, S&P 500 Index in USD +20% en de technologie index Nasdaq boekte een winst van 21% in USD. De regio Azië liet een zelfde beeld zien over de eerste 10 maanden. Het rendement bedroeg voor de Nikkei 225 index +17% in USD, Hang Seng Index (Hong Kong) +19% en voor de Chinese beurs de Shenzen Stock Exchange (China A-Shares) een plus van 14%. Een positief resultaat werd ook gerealiseerd door de MSCI Emerging Markets Index (1300 aandelen uit 27 opkomende landen) deze steeg dit jaar met 9% in USD.

De Amerikaanse dollar daalde naar een koers van $1,085 per euro een daling van ruim 1% over de eerste 10 maanden. De goudprijs steeg fors in 2024 en staat nu op $2.750 per troy ounce, een winst van ruim 35%.. De bitcoin liet een forse stijging zien in 2024, vanaf $ 45.000 steeg de koers naar $71.000. Dit is een stijging van 58%.

Duisenburgh Dynamisch Aandelenmodel Besteedt u liever geen tijd aan de invulling van uw beleggingsportefeuille, maar heeft u wel graag een beeld bij de aandelen waarin u belegt? Spreekt een modelmatige aanpak u aan en voelt u zich comfortabel bij een portefeuille met een dynamisch karakter? Dan past het Duisenburgh Dynamisch aandelenmodel mogelijk bij u!

Het Duisenburgh Dynamisch Aandelenmodel geeft een gezicht aan uw beleggingsportefeuille. De focus ligt op herkenbare individuele aandelen, die met zorg en op basis van een breed palet aan kwaliteitscriteria gekozen en gemonitord worden. De outperformance ten opzichte van de gehanteerde referentie-index de FTSE All-World Index, dient, indachtig de beleggingsfilosofie die aan de strategie ten grondslag ligt, voort te komen uit een uniek en hoogwaardig selectieproces.

Duisenburgh Dynamisch Aandelenmodel in het kort • Systematische portefeuillebenadering, met een focus op herkenbare individuele aandelen. • Het model opereert vanuit een vaste strategische assetallocatie, omdat haar kracht in het unieke selectieproces zit. • De portefeuille opbouw is op basis van regio en sectorniveau in lijn met de benchmark FTSE All-WorldIndex. • De opname van ongeveer 40 aandelen binnen de portefeuille zorgt in potentie voor dynamische koersuitslagen. • Kostenefficiënt, omdat de kostenlaag die kenmerkend is voor beleggen in beleggingsfondsen en indextrackers vervalt.

Hoe werkt het precies? Uit een universum van ruim 4000 aandelen (de FTSE AllWorld index) identificeert het model door middel van kwantitatieve criteria de meest kansrijke Amerikaanse en Europese aandelen. De resterende groep hoogwaardige bedrijven wordt vervolgens op kwalitatieve aspecten beoordeeld, waarna een portefeuille wordt geconstrueerd die uit ongeveer 40 aandelen bestaat. Op het gebied van de sectorale en geografische verdeling wordt zoveel mogelijk aansluiting gezocht bij de referentie-index, wat naast de spreiding over 40 ondernemingen voor een adequate spreiding zorgt. Alle posities worden doorlopend gemonitord. Zodra een aandeel niet meer aan de criteria van het model voldoet wordt het verkocht en vervangen door een passend alternatief. De regio’s Azië en Emerging Markets worden met een indexfonds of ETF ingevuld om de tracking error van de portefeuille in deze regio’s te minimaliseren.

Afhankelijk van het gekozen beleggingsprofiel kunnen ook vastrentende waarden onderdeel uitmaken van uw portefeuille

Evaluatie DDA portefeuille is een continu proces Tweewekelijks worden alle aandelen binnen de portefeuille geëvalueerd en getoetst aan alle de gehanteerde kwantitatieve criteria. Wanneer bedrijven hun outlooks updaten en analisten hierop hun verwachtingen aanpassen, leidt dit tot wijzigingen in de voor de kwantitatieve criteria gehanteerde parameters. Dit kan er toe leiden dat één of meerdere aandelen niet meer aan alle gestelde voorwaarden voldoen en vervangen moeten worden door een geschikt alternatief

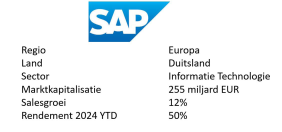

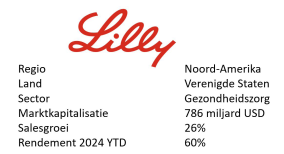

De aandelen die zijn opgenomen in het Duisenburgh Dynamisch Aandelenmodel bestaan hoofdzakelijk uit bekende ondernemingen. Omdat er ook minder bekende namen geselecteerd worden en niet alle aandelen bij iedereen even bekend zijn, licht ik ieder kwartaal drie opgenomen ondernemingen toe.

SAP SE (Systeme Anwendungen Produkte) is wereldleider in de ontwikkeling en marketing van geïntegreerde softwarepakketten. Veel grote bedrijven wereldwijd gebruiken de oplossingen van SAP om hun bedrijfsprocessen te stroomlijnen. SAP investeert voortdurend in innovatie met een sterke focus op cloud computing en kunstmatige intelligentie (AI), machine learning en data-analyse. Er werken ruim 100.000 mensen in meer dan 130 landen voor SAP.

Eli Lilly and Company is een toonaangevend Amerikaans farmaceutisch bedrijf dat zich richt op de ontwikkeling van innovatieve geneesmiddelen en behandelingen. Het bedrijf heeft een robuuste pijplijn van geneesmiddelen op verschillende therapeutische gebieden, waaronder oncologie, endocrinologie, immunologie en neurologie. Eli Lilly is wereldwijd aanwezig met operaties in meer dan 120 landen. De solide financiële basis stelt hen in staat om te investeren in R&D, acquisities en andere groeimogelijkheden.

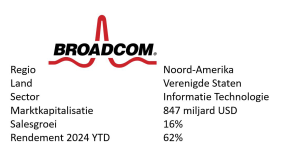

Broadcom Inc. is een wereldwijde technologieleider die een breed scala aan halfgeleider-, bedrijfssoftwareen beveiligingsoplossingen ontwerpt, ontwikkelt en levert. Broadcom’s toonaangevende productportfolio bedient kritieke markten, waaronder cloud, datacenter, netwerken, breedband, draadloos, opslag, industriële en bedrijfssoftware. Deze oplossingen omvatten serviceprovider- en bedrijfsnetwerken en -opslag, mobiele apparaten en breedbandconnectiviteit, mainframe, cyberbeveiliging en private en hybride cloudinfrastructuur. De onderneming is opgericht in 1961 en heeft wereldwijd ruim 20.000 werknemers.

De drie bovengenoemde aandelen waren bij het opstellen van dit artikel opgenomen in het Duisenburgh Dynamisch Aandelenmodel (DDA). Deze toelichting moet niet gezien worden als een individueel koopadvies. De samenstelling van de DDA-portefeuille kan frequent, op basis van nieuwe gegevens, wijzigen.

Voor wie? Het Duisenburgh Dynamisch Aandelenmodel is er speciaal voor beleggers die: • Waarde hechten aan de herkenbaarheid, transparantie en kostenefficiëntie van het beleggen in individuele aandelen, maar die bij de invulling en monitoring van hun beleggingsportefeuille graag ontzorgd willen worden door een professionele partij. • Kunnen accepteren dat de portefeuille – door de focus op individuele aandelen- grotere koersuitslagen kan vertonen dan een portefeuille gebaseerd op beleggingsfondsen en indextrackers.

Iets voor u? Bij Duisenburgh Vermogensregie Kemps heeft u de keuze uit vermogensbeheer of vermogensadvies vanaf €500.000 vrij belegbaar vermogen. Op basis van uw uitgangspunten bepalen we welke strategie het beste bij u past. Het Duisenburgh Dynamisch Aandelenmodel is één van de mogelijkheden die in advies en beheer worden aangeboden.

Benieuwd welke strategie het beste past bij uw doelstellingen, risicobereidheid en -tolerantie? Neem vrijblijvend contact met mij op voor een kennismakingsgesprek en ZET UW VERMOGEN AAN HET WERK.

“Blik op de beurs is een initiatief van Duisenburgh Vermogensregie Kemps. Voor een persoonlijk vermogensplan of een second opinion van uw effectenportefeuille kunt u contact opnemen met Theo Kemps. Telefonisch bereikbaar op 06 402 882 63 of mailen naar tkemps@duisenburgh.nl

Disclaimer De verstrekte informatie mag u nimmer opvatten als een persoonlijk advies. U dient de juistheid en volledigheid van deze informatie altijd te verifiëren en in samenspraak met uw adviseur om uw persoonlijke situatie te bespreken.

Voor beleggingsadvies op maat, bent u al jaren welkom in Waalre. Maar ook op andere plekken in het land, werken adviseurs die onderdeel uitmaken van de Duisenburgh Familie. In Best vindt u Erik van Happen. Erik is sinds 2 jaar als partner aan Duisenburgh verbonden en is initiatiefnemer tot het Duisenburgh Dynamisch Aandelenmodel. Voor deze partner in de spotlight, gingen we met Erik in gesprek.

Wat opvalt is de sprankeling als het gaat om nalatenschap en continuïteit. Of het nu gaat over zijn rol binnen de Duisenburgh familie, of binnen de door hem opgerichte stichting Beter Malawi, als Erik zijn kennis en ervaring kan inzetten om op lange termijn toegevoegde waarde te creëren, dan doet hij dat.

“Zakelijk wil ik graag iets nalaten. Ik hoop dat het Duisenburgh Dynamisch Aandelenmodel mijn nalatenschap wordt. Het zou mooi zijn als mijn collega’s nog jaren na mijn pensioen zouden zeggen ‘Erik heeft ons een mooi cadeau gegeven’.”

Bij het tot leven wekken van deze beleggingspropositie is Erik van begin tot eind actief en met vaderlijke energie betrokken geweest. Dat is wat Erik kenmerkt. Niet voor niets beschrijft hij zichzelf als betrouwbaar, zorgzaam en ook een tikje principieel.

Erik’s zorgzame kant is een kant die vooral de laatste jaren wat meer ruimte heeft gekregen. Op enig moment besloot hij meer aandacht en tijd te schenken aan dingen die hem aan het hart gaan. Zo heeft hij actief ondersteund bij verbouwingen bij de kinderen, biedt hij mantelzorg aan zijn vader en heeft hij in bestuursfuncties van verschillende stichtingen en verenigingen vrijwilligerswerk gedaan. De kers op de taart: de stichting Beter Malawi die Erik oprichtte, met als doel de jonge generatie in Malawi met hulp van scholing en studiematerialen een mooiere toekomst te geven. Hoe kan het ook anders!

Als je dit zo allemaal op een rij zet, is het bijna verwonderlijk dat Erik niet eerder is gaan ondernemen. Zoals hij zelf zegt moest hij “uit het pluche geschopt worden”. Toch geniet hij enorm van het ondernemerschap. “Het gevoel van onafhankelijkheid en vrijheid is onbeschrijflijk. Het eigen keuzes kunnen maken is heerlijk. Ik houd er ook van om veel tijd te besteden aan mijn klanten. Bij de banken waar ik in het verleden werkzaam was, liep het aantal klanten per adviseur alleen maar op. Dat samen met toenemende administratieve en compliance verplichtingen zorgde ervoor, dat de tijd die je per klant te besteden had zwaar onder druk kwam te staan. Als zelfstandig ondernemer bepaal je zelf hoeveel klanten je bedient en kun je je klanten waarde voor hun geld geven. Dat voelt erg goed.”

Erik zegt op werkdagen dan ook fluitend uit zijn bed te komen. “Ik houd ervan om het gevoel te hebben dat ik nuttig ben, dat ik iets presteer of creëer. Maar ik doe het niet alleen voor de lol. Werken betekent inkomen. En inkomen betekend onbezorgd leven. Leuke dingen kunnen doen. Reizen, de wereld zien, genieten van eten en drinken, waar en wanneer je maar wilt.”

Het liefst werkt hij met klanten met wie hij een vertrouwensband heeft opgebouwd en die, net als hij, loyaal van aard zijn. “Ik ben enkele keren van bank gewisseld en, zoals zo vaak in het leven, laten sommige mensen je in de steek terwijl je dacht daar een zeer persoonlijke relatie mee te hebben. De klanten die wél meegegaan zijn, zijn de klanten die ik hoog heb zitten.” Als hij dan ook nog een stuk advies mag doen voor hen, is het feest compleet. “Met adviesklanten heb je door een frequenter contact ook vaak automatisch een meer persoonlijke relatie.”

Naast de voordelen van het ondernemerschap, ziet Erik ook de voordelen van het partnerschap met Duisenburgh. “Naar de markt toe, brengt het continuïteit. Klanten die met mij in zee gaan, weten dat er een grote organisatie achter zit. Ze kunnen daardoor nooit van mij afhankelijk worden. Ook weet men dat het maken en uitvoeren van beleid door een grote groep, deskundige mensen verzorgd wordt.”

Erik zou Erik niet zijn als er niet ook een kritische noot zou zijn. “Ik vind de partnerformule heerlijk. Toch is er ook genoeg te verbeteren. Wellicht kan ik daar de komende jaren mijn steentje aan bijdragen. Het afgelopen jaar heb ik af en toe en op verzoek wat kritische geluiden laten horen. Daar is iets mee gedaan. Ook in de toekomst hoop ik mee te kunnen blijven denken en werken om de formule verder te verbeteren.”

Meer over Erik van Happen of direct contact met hem?

Goed personeel en fijne collega’s hebben, is belangrijker dan ooit. In een tijd waarin er veel meer vacatures dan sollicitanten zijn, is elke ondernemer en bedrijfseigenaar zich daar wel van bewust. Dat betekent dat u uw personeelszaken professioneel geregeld wilt hebben. Ook als starter of als ondernemer met een wat kleiner werknemersbestand. Maar hoe doet u dat?

Daarvoor zijn er allerlei oplossingen. Ook binnen Duisenburgh. Het is misschien niet onze meest bekende dienstverlening, maar wij hebben ook een ijzersterk team voor het ontzorgen op het vlak van salarisadministratie en personeelszaken. Begin dit jaar was Monique Loomans, onze personeels- en salarisadviseur, nog bij de top 10 in de verkiezing van beste Salarisprofessionals van het Jaar. Dat zegt alles toch?

Samen met haar team, staat Monique u bij voor al uw vragen en uitdagingen op het gebied van salarisadministratie en personeelszaken. Of u nu simpelweg maandelijks uw salarisstroken wilt hebben, of gebruik wilt maken van ons full-service aanbod – waarmee u en uw werknemers 24/7 online toegang hebben tot het personeelsdossier en alles wat daarbij hoort – dat is aan u. “Er hoeft niks, maar er kan van alles”, dat is ons uitgangspunt.

Het allerbelangrijkste daarbij is, dat u zich ontzorgd voelt bij alles wat met uw medewerkers te maken heeft. Want als dat het geval is, kunt u uw tijd en energie steken in het werk waarvoor uw onderneming in het leven geroepen is.

Nu zijn er inmiddels allerlei partijen die aan salarisverwerking doen. De meesten daarvan zijn ‘uitvoerders’. Als Duisenburgh willen wij graag meer voor onze klanten doen. Dat betekent, dat wij altijd een nauwkeurige blik werpen op de (salaris)gegevens die wij verwerken. Regelmatig vallen ons dan dingen op, die anders of beter kunnen. En als we die zien, dan pakken we graag de telefoon op om met u als klant te overleggen. Zo leren we u steeds beter kennen én kunnen we proactief met u meedenken hoe uw zaken goed te regelen.

Het komt ook voor dat we een kritische noot plaatsen. Omdat we opmerken dat zaken fiscaal niet juist of optimaal geregeld zijn. Wij staan voor een kwalitatief goede salarisverwerking en in onze ogen hoort dit stuk daar ook bij.

Uiteindelijk zijn we voor veel van onze relaties een klankbord of sparring partner voor allerlei HR-gerelateerde vragen. Denk daarbij ook aan advies bij beloningsvraagstukken, verzuimbegeleiding, of ondersteuning bij de beoordelingscyclus.

In die rol is Monique als een vis in het water. “Het liefst werk ik met startende of kleine ondernemingen, met maximaal 5-25 medewerkers. Er is dan vaak nog geen HR-afdeling, of een administratief medewerker die wel wat hulp bij de HR-taken kan gebruiken. Onze expertise komt dan goed van pas. Dat is leuk werken!” Dat dit ook weleens een beetje stress kan geven, vindt Monique niet erg. “Onder gezonde werkdruk komt er het meest uit onze handen.”

Hoe onze klanten de samenwerking met ons ervaren?

“Wij willen graag onze waardering uitspreken voor de uitstekende ondersteuning en expertise die Monique ons biedt. Monique heeft ons geholpen met het oplossen van diverse HR-uitdagingen. Dit doet Monique altijd op een professionele en vriendelijke manier, wat maakt dat het een plezier is om met haar samen te werken.”

Inge Bonsma & Petra Kuipéri – Mobiliteitsmakelaars B.V.

De geschiedenis laat zien dat, gemeten over een langere horizon, beleggen steeds zorgde voor hogere rendementen dan sparen. Om u een idee te geven: in de periode van 1970 tot 2024, was het gemiddelde jaarrendement* voor aandelen ruim 9,5%. En dit ondanks de beweeglijke markt met verschillende beurscrashes, waar aandelen soms daalden met meer dan 50%. Negatieve golfslagen als deze, kunnen door de tijd ruimschoots goedgemaakt worden, maar dan moet die tijd er wel zijn. Beleggen kan dus interessant zijn, wanneer u vermogen voor langere tijd kunt uitzetten. (* bron: MSCI wereldindex)

Is beleggen voor iedereen dé oplossing? Nee, beleggen is niet voor iedereen.

Het is belangrijk dat u een belegging tijd gunt. Het vermogen dient u voor een langere periode te kunnen uitzetten (minimaal 7 tot 10 jaar). Beleg dus alleen met geld dat u voorlopig kunt missen!

Wanneer u ‘slapeloze nachten’ krijgt of in paniek raakt als de beurs tegenzit, kunt u beter een andere koers varen. Tussentijdse koersverliezen dient u zowel emotioneel, als financieel te kunnen dragen.

Beleggen vraagt soms zeemansbenen. Het is belangrijk om de stip op de horizon te blijven zien en te durven vasthouden aan een beleggingsstrategie.

Laat u niet verleiden door ‘commerciële praatjes’ over beleggen, maar laat u eerlijk voorlichten door een onafhankelijk adviseur. Laat uw belang en doelstellingen daarbij leidend zijn. Het is vervolgens aan de adviseur om met een passende financiële oplossing te komen, die beantwoordt aan uw wensen. Dat kan mét of zonder beleggen in effecten.

Houd bij het overwegen van beleggen in elk geval de volgende zaken in het achterhoofd:

Risico en rendement moeten in verhouding zijn. Het blindstaren op rendement kan soms vervelende risico’s met zich meebrengen.

Een goede spreiding van titels, sectoren, regio’s, ratings en looptijden is belangrijk.

Tot slot, maar niet minder van belang, is dat de invulling van uw portefeuille passend is bij uw vermogensdoel en beleggingshorizon.

Vermogensplan Bij gedegen beleggen van grote vermogens komt meer kijken dan men vaak denkt. Net als voor een behouden vaart, is ook voor gedegen beleggen, een goede voorbereiding noodzaak. Een uitgebreid vermogensplan, met daarin de verwachte inkomens- en vermogensontwikkeling, schenkingsplannen, erfenissen, verkoop van uw onderneming, testament etc., helpt een helder financieel beeld schetsen. Met dit plan op zak, kunnen vervolgens doelen en een strategie bepaald worden, die passen bij uw situatie en wensen. Maak niet de beleggersfout om deze stap over te slaan en u stuurloos op de oceaan der beleggingen te begeven. Dat kan voor vervelende verrassingen zorgen!

10 praktische aanbevelingen samengevat

1. Start uw beleggingsreis met een vermogensplan. 2. Kies een onafhankelijk adviseur die u en uw belangen centraal stelt. Laat geen bank, beheerder of een specifiek product, leidend zijn voor uw vermogenskeuzes. 3. Staar u niet blind op goedbedoelde adviezen of gouden tips bij de koffieautomaat. 4. Pas op wanneer een ‘rendement’ te mooi is om waar te zijn. Denk steeds aan rendement én risico. 5. Kies voor een juiste vermogensverdeling, ook wel: assetmix. Dit bepaalt 80% van uw rendement. 6. Spreiden, spreiden, spreiden. 7. Maak uw strategie en niet uw emoties leidend. 8. Onderhoud uw beleggingsportefeuille. Houd de kosten in verhouding en zorg voor een goed klankbord, die periodiek met u afstemt en meedenkt. 9. Blijf op koers door geregeld te herbalanceren en winsten af te romen. 10. Heb geduld: tijd is een belangrijke sleutel voor succes bij beleggen.

Het bovengenoemde is uitdrukkelijk geen advies voor uw persoonlijke situatie. Er kunnen geen rechten aan worden ontleend. Beleggen brengt risico’s met zich mee. Laat u te allen tijde deskundig informeren.

De stijging van wereldwijde aandelenbeurzen in de eerste zes maanden van 2024 werd veroorzaakt door de aanhoudende techrally onder aanvoering van Nvidia. Hoewel de verwachte beleidsrenteverlagingen er vooralsnog niet zijn gekomen, stegen de Magnificent Seven, Tesla uitgezonderd, fors. Zo’n dertig procent van het rendement van S&P 500 was afkomstig van Nvidia alleen. Het aandeel was, gemeten naar marktkapitalisatie, zelfs even het meest waardevolle bedrijf ter wereld.

De MSCI World index steeg in de eerste zes maanden van 2024 met 15% gemeten in euro. Onze eigen AEX liet een stijging zien van 17%. De gerealiseerde rendementen van de overige beursindices over de eerste zes maanden van 2024 (gemeten in euro, tenzij anders vermeld) waren als volgt: DAX index +9%, Eurostoxx 50 index +10%, Dow Jones index +8%, S&P 500 index +19% en de technologie index Nasdaq realiseerde een winst van +22%. De regio Azië liet een verdeeld beeld zien over de eerste zes maanden van dit jaar. Het hoogste rendement behaalde de Nikkei 225 index met +8%. De Hang Seng Index (Hong Kong) steeg 4% en de China A50 (China A-Shares) liet een plus van 5% optekenen, beide in lokale valuta. De MSCI Emerging Markets Index (1300 aandelen uit 27 opkomende landen) steeg gedurende het eerste halfjaar tenslotte met een kleine 11% gemeten in euro.

De euro daalde in de eerste zes maanden van 2024 met 2,7% ten opzichte van de Amerikaanse dollar naar een koers van $1,07 per euro. De goudprijs steeg in het eerste half jaar van 2024 met 16% en staat nu op $2.325 per troy ounce. De bitcoin liet de afgelopen zes maanden een forse stijging zien, gedreven door de komst van bitcoin ETF’s in januari en de ‘halving’ in april. De koers van het digitale goud steeg naar $61.884, een stijging van meer dan 45% in USD. De hoogste koers van $73.777 werd op 12 maart dit jaar bereikt.

Inrichten van een effectenportefeuille Het inrichten van een effectenportefeuille is de laatste stap in het vermogensplan. Welke stappen zijn dan al doorlopen?

Stap 1. Inventarisatie Bepaal je huidige financiële situatie. Inkomen versus uitgaven. Is er een spaarquote? Is dit vermogen niet binnen 5 jaar nodig, dan is beleggen waarschijnlijk de beste oplossing.

Stap 2. Doelstelling Wat wil je met het vermogen gaan doen in de toekomst? Is het op enig moment nodig als aanvulling op je inkomen? Als het vermogen geen specifieke doelstelling heeft, kan het wenselijk zijn om het minimaal te laten groeien met een rendement dat gelijk is aan belasting plus inflatie.

Stap 3. Risico Beleggen brengt risico’s met zich mee. In de regel geldt: hoe hoger het verwachte rendement, hoe hoger het risico. Beleggen zonder risico bestaat niet, want hoe verstandig je ook belegt, met beleggen loop je altijd risico!!! Op basis van de inventarisatie en doelstelling kies je voor een beleggingsprofiel dat bij je past.

Stap 4. Beleggingsprofiel De keuze van het beleggingsprofiel is de basis voor de inrichting van de effectenportefeuille. De profielen lopen van zeer defensief tot zeer offensief. Een zeer defensieve portefeuille bestaat voornamelijk uit vastrentende waarden, terwijl een zeer offensieve portefeuille tot 100% in aandelen belegd kan zijn.

Stap 5. Advies of beheer U dient een keuze te maken of u zelf de portefeuille wilt inrichten met behulp van een adviseur (adviesrelatie) of het beheer van de portefeuille volledig overlaat aan een professional (beheerrelatie).

Stap 6. Inrichting van de effectenportefeuille Bij de inrichting is het van belang dat de verschillende onderdelen een lage correlatie hebben. Dit betekent dat de onderdelen van de portefeuille verschillend reageren op marktontwikkelingen. Het verlies van de één wordt opgevangen door een stijging van de ander. Dit geldt zowel voor de verdeling over de diverse beleggingscategorieën aandelen, obligaties, liquiditeiten, vastgoed, grondstoffen etc., als voor de keuzes binnen de diverse categorieën. Zo is het van belang om de aandelenbeleggingen te spreiden over verschillende regio’s, sectoren en risicofactoren. Niet alle eieren in één spreekwoordelijk mandje.

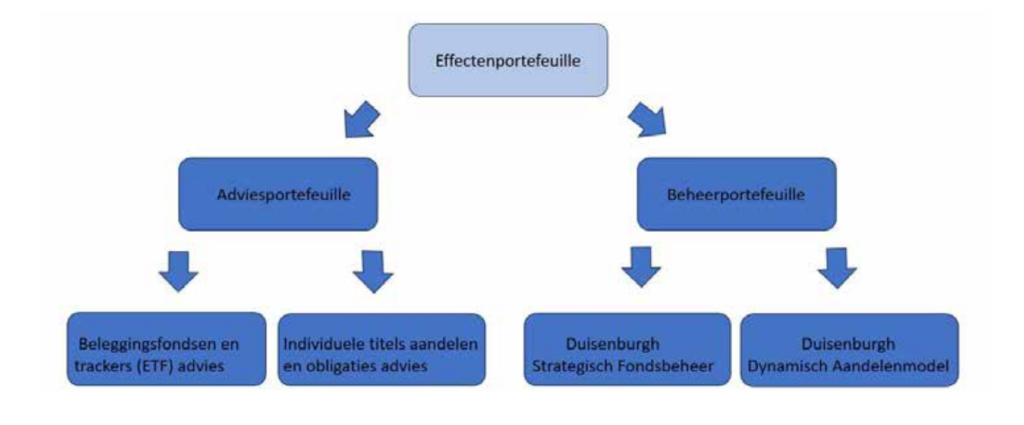

Beleggingsadvies of vermogensbeheer Bij Duisenburgh Vermogensregie Kemps kunt u kiezen voor een portefeuille bestaande uit beleggingsfondsen en trackers (ETF’s) of voor een portefeuille bestaande uit ongeveer 40 individuele aandelen. Beide mogelijkheden worden in vermogensbeheer en vermogensadvies aangeboden voor een belegbaar vermogen vanaf €500.000. Is dit vermogen er op dit moment nog niet, maar is het wel uw doelstelling hier naartoe te groeien, dan zet ik u graag op het goede spoor.

Benieuwd of ik u kan helpen met het inrichten van uw portefeuille, neem dan vrijblijvend contact met mij op.

Disclaimer De verstrekte informatie mag u nimmer opvatten als een persoonlijk advies. U dient de juistheid en volledigheid van deze informatie altijd te verifiëren en in samenspraak met uw adviseur om uw persoonlijke situatie te bespreken.

Bij een behouden vaart op gebied van beleggen, weet u inmiddels dat er veel komt kijken. Dit keer aandacht voor het belang van een risicoprofiel.

In de vorige column hebben we stilgestaan bij het belang van een vermogensplan, met daarin ook uw vermogensdoelen. Een mooi rendement is vaak een streven, maar bij hoge rendementen horen doorgaans ook hoge risico’s. Dat is niet voor iedereen. De vraag is: past het bij u? Om dat te kunnen bepalen is een risicoprofiel cruciaal. Welk beleggingsrisico kunt en wilt u nemen?

Kunnen Bent u in de positie dat u ruim voldoende inkomen heeft, elke maand kunt sparen, uw woning of schip hypotheekvrij is of een deel van uw geld voor langere tijd kunt uitzetten? Dan kunt u meer risico nemen. Het wordt anders wanneer er slechts voor een kortere periode kan worden belegd of als er op het vlak van inkomen, pensioen of hypotheek om wat voor reden dan ook onzekerheid is. Het is dan onverstandig om grote risico’s te nemen. Een eerlijk advies, waarin de financiële omstandigheden goed gewogen worden, doet er toe.

Willen Bij het nemen van risico’s komt ook een emotionele component kijken. Bent u iemand die wel houdt van een beetje deining? Dan kan offensief beleggen iets voor u zijn. Bent u iemand die wakker ligt of in paniek raakt van golfbewegingen op de aandelenmarkt? Dan is het raadzaam om te beleggen op basis van een defensiever risicoprofiel. Een goede adviseur kent u als klant en peilt uw emotie.

Meedeinen met de stroom Een vastgesteld risicoprofiel is niet persé voor altijd. In elk mensenleven veranderen wel eens zaken die ook invloed kunnen hebben op een passend risico m.b.t. het vermogen. Laat regelmatig checken of uw profiel nog aansluit. Doe dat in elk geval wanneer er grote veranderingen zijn in uw persoonlijke, zakelijke of financiële situatie. Of wanneer de einddatum van een beleggingstermijn in zicht komt. In dat laatste geval is risico verlagen zeker van belang. U wilt dan kapitaal zeker stellen.

Kortom: een risicoprofiel is een belangrijk ‘kompas’ voor de belegger en zijn adviseur en helpt om op een comfortabele wijze mee te kunnen deinen met de stroom van het leven én uw vermogensbehoeften.

Vermogensregie is maatwerk Bij grotere vermogens is er veelal sprake van diverse vermogensdoelen. Hierbij kan het gewenst zijn om het vermogen op te knippen. Zo kunnen beleggingen per vermogensdoel en bijpassend risicoprofiel, worden uitgezet. Een dergelijke aanpak vereist kennis, juiste aandacht en zorgvuldigheid. Deze expertise mag u van Duisenburgh Vermogensregie verwachten.

Een vermogensregisseur kan ook een belangrijke rol spelen bij het bewaren van het totaaloverzicht. Zeer grote vermogens worden veelal gespreid over meerdere vermogensbeheerders en banken. Ieder met een eigen stijl, beleggingskeuzes en rapportages. Het is van groot belang – en zeker niet eenvoudig – om het totaaloverzicht te behouden! Deze verantwoordelijkheid overlaten aan een vermogensregisseur, die u en uw situatie goed kent, kan u veel tijd en zorgen besparen. De energie die daardoor overblijft, kunt u dan steken in uw passie: de scheepvaart!

Duisenburgh Vermogensregie Verkamman behartigt de belangen namens haar klanten bij banken, vermogensbeheerders, adviseurs en een groot netwerk aan vakspecialisten. Dankzij onze positie, profiteren onze klanten veelal van extra kortingen op de tarieven bij hun banken en beheerders. Doe ook daar uw voordeel mee en maak een vrijblijvende afspraak! Wij gaan dan samen voor financieel comfort.

Uitdagingen. Daar is Jur Rademakers, 43 jaar en woonachtig in Valkenswaard met vriendin en dochter, altijd naar op zoek. “Dat begon vroeger al met voetballen. Ik speelde landelijk amateurvoetbal op het veld, en eredivisie in de zaal.”

De snelheid van het voetbalspel, neemt Jur nu mee in het ondernemen. “Ik ben goed in de eerste fasen van een bedrijf. In de eerste 5 tot 6 jaar moeten er veel keuzes gemaakt moeten worden en moet je je snel kunnen aanpassen aan de omstandigheden in de markt. Dan ben ik op mijn best. Daarna is een bedrijf meestal groot genoeg om te verkopen en kan ik weer met iets nieuws beginnen.”

“Als ik ergens aan begin, heb ik altijd een doel voor ogen en doe ik er alles aan om daar te komen.” Zo heeft Jur de afgelopen jaren ook op de hoogste berg van elk continent gestaan. Op de expeditie naar de Kilimanjaro, ging o.a. Frank van Daal mee. “Een prachtige ervaring samen en een bevestiging van de klik die ik al vanaf het begin met hem had.”

“Ik ken Frank vanuit de tijd dat ik bij de Valk voetbalde. Ik was toen op zoek naar iemand die het financieel beheer van mijn bedrijven en vermogen kon doen. Ik ging met verschillende partijen in gesprek, maar bij Duisenburgh voelde ik me meteen op mijn gemak. De professionele en tegelijkertijd menselijke benadering sprak me direct aan. Én ik vond het als jonge ondernemer fijn dat ik gewoon in een korte broek en op slippers binnen kon lopen.”

“De combinatie van het goede en menselijke contact en de inhoudelijke expertise, kenmerkt Duisenburgh in mijn ogen. Als ik iets nodig heb, staan ze voor me klaar. En als ik nog niet weet dat ik het nodig heb, word ik er over geïnformeerd. Zo word ik ontzorgd in alles wat met financiën te maken heeft en kan ik mijn energie steken in de nieuwe uitdagingen waar ik mijn energie uithaal.”

En aan nieuwe uitdagingen geen gebrek! Zo staat er een première van de documentaire door Hylke Knot over het 7 summits in 1 year project op stapel, wordt er een duurzaam en technisch vernuftig huis gebouwd in Chamomix, wordt er binnen het bedrijf Chargee gewerkt om de energiemarkt te helpen met de energietransitie en staan er nieuwe sportieve doelen op de rol. Een gemene deler is altijd het “samen”. “De meeste bedrijven die ik mee heb opgezet zijn niet ontstaan uit een idee van mij, maar vaak van diegene waarmee ik ben gaan ondernemen. Ik help dan andermans droom te verwezenlijken. Zo geef ik “Samen winnen” handen en voeten en maak ik mijn eigen droom waar.”

De wereld van het pensioen is continue in beweging. De pensioenleeftijd gaat met de jaren omhoog. Ook bewegen pensioenen vandaag de dag mee met de economie. Dit soort veranderingen doen iets met de pensioenzekerheid. Of misschien beter: de pensioenonzekerheid neemt toe.

Dit roept vragen op als: Wanneer kan ik stoppen met werken? Wat moet ik doen om het na mijn werkend leven goed geregeld te hebben?

Niet voor niets wordt er steeds vaker naar lijfrente gekeken als aanvulling op de oudedagvoorziening. Dit kan een heel mooie oplossing zijn, maar is het altijd het “je van het”? Dat hangt ervan af!

Een lijfrente rekening kan heel mooi aansluiten bij je persoonlijke behoeften. En soms zijn er alternatieven die nóg beter passen. Het is niet voor niets dat wij het liefst werken vanuit een financiële planning. Dat klinkt misschien groot, maar dat is zo simpel als een overzicht met daarin je inkomsten en uitgaven, eventueel vermogen en je toekomstplannen. Met hulp hiervan is het makkelijk bepalen waar kansen liggen, welke risico’s er zijn en wat er nodig is.

Als al deze zaken helder zijn, kunnen we je zo optimaal mogelijk adviseren over hoe jouw geldzaken goed te regelen. Nu en in de toekomst. Ons uitgangspunt is daarbij altijd, dat financiën je in staat mogen stellen dat te doen wat jij in het leven graag zou willen doen. Zakelijk én privé.

Dit betekent in veel gevallen dat lijfrente niet dé maar een deel van de oplossing is, en dat er ook andere dingen nodig zijn. Wat die andere dingen ook zijn, wij kunnen met een team van experts op allerlei gebieden, een compleet advies uitbrengen. Zodat jij er comfortabel bijzit, op het moment dat je oude dag aanbreekt.

Waarom dat zo’n fijne manier van werken is? Dat is voor Robert Verberne – Financieel planner, Vermogensregisseur en Adviseur – geen vraag. “Ik vind het prettig om een langjarige, persoonlijke relatie op te bouwen met klanten. Dat is veel belangrijker dan een korte termijnoplossing door middel van een productverkoop. Op die manier kan en wil ik betekenisvol zijn en blijven.”

Robert weet als geen ander hoe fijn het is om op die manier ontzorgd te worden. Het was op een moment dat hij zich afvroeg wie hem op de juiste manier financieel kon adviseren, dat hij besloot een opleiding op dit vlak te gaan volgen. De kennis die hij voor zichzelf vergaarde én de ervaring die hij inmiddels heeft op dit vlak vanuit zijn professie, deelt hij nu met veel plezier met klanten. Het liefst “onder het genot van een kop koffie en een stuk appelgebak”, zoals hij het zelf zegt.

Wil jij eens van gedachten wisselen over jouw financiële toekomst na het bereiken van de pensioenleeftijd? Robert én onze andere adviseurs heten je graag welkom voor een kennismaking inclusief koffie en iets lekkers, op ons kantoor in Waalre.

Ondernemers onder de ondernemers Met zo’n 30 jaar ervaring startte Jack Verkamman in 2014 een eigen praktijk op het gebied van vermogensadvisering. Als partner sloot hij zich aan bij de landelijke organisatie Duisenburgh Vermogensregie, waar hij intussen ruim 60 betrokken collega’s heeft.

Zo werkt Jack in Zeeland in het bijzonder samen met Markees Zuidweg, eveneens partner bij Duisenburgh op het gebied van vermogensadvisering.

Vermogende ondernemers en particulieren weten deze adviseurs in Zuid-West Nederland inmiddels te vinden om hun financiële wensen te laten vertalen in passende oplossingen. Een belangrijk deel van hun klanten komt uit de scheepvaart en visserij. Jack: “Als ondernemer is het nog gemakkelijker schakelen met ondernemers; werkelijk naast elkaar staan en meevoelen, werkt!” Inclusief zijn bancaire periode schrijft Jack hiernaast al meer dan 25 jaar columns en financiële artikelen voor diverse media waaronder de Scheepvaartkrant.

De kracht Na veel reorganisaties hebben vrijwel alle banken zich teruggetrokken van hun klanten. De nog overgebleven bankadviseurs werken op afstand en krijgen veel minder tijd om hun klanten met regelmaat te bezoeken of bij te praten. Dit- en ook de vele adviseurswisselingen hebben gezorgd voor grote afstand tussen bank en klant. Markees: “Juist hier ligt onze kracht; een vaste adviseur die zijn klanten persoonlijk kent en daarop acties onderneemt. Onze klanten weten dat te waarderen, hun loyaliteit zorgt weer voor nieuwe relaties. Een mooiere waardering kunnen wij niet bedenken”

Ongevraagd meedenken Onze gesprekken gaan verder dan alleen over de effectenportefeuille. We kennen onze klant vaak al vele jaren en weten wat er speelt. Zo denken en sparren we bijvoorbeeld ook over de mogelijkheden van schenken, hypotheek aflossen of juist niet en of een familiebank zinvol is. Vastgoed investeren; direct of indirect, Investeren vanuit privé of BV, haken en ogen bij private equity, pensioenopbouw- en planning enz. enz. Ook gaat het geregeld over de toekomst van de kinderen, de voortzetting van het bedrijf, plannen voor een motorjacht of een vakantiewoning. Jack lachend: “We komen wel eens tijd tekort…”

Het overgrote deel van hun klanten is ondernemer. Opvallend is dat velen bezig zijn om de onderneming te verkopen of over te dragen. Om fiscaal het maximale eruit te halen is het van groot belang om tijdig actie te ondernemen. Jack: “In onze gesprekken wijs ik mijn klanten ook hierop en schakel dan met zijn accountant en adviseurs.”

Oplossingen in brede zin Voor vermogens die langere tijd kunnen uitstaan zijn er ondanks de lage rente nog goede mogelijkheden. Meestal vormt een effectenportefeuille, al dan niet onder vermogensbeheer, de basis. Hoe dan ook onze advisering zal te allen tijde naadloos passen bij de klantsituatie, de doelstellingen en de wensen. Zo sparren wij ook over alternatieve oplossingen en investeringen. “Wij denken graag mee in brede zin.”

Het bovengenoemde is uitdrukkelijk geen advies voor uw persoonlijke situatie. Er kunnen geen rechten aan worden ontleend. Beleggen brengt risico’s met zich mee. Laat u te allen tijde deskundig informeren.

Elke vaart heeft een startpunt en eindbestemming. Die twee samen, bepalen de reisafstand en de voorbereidingen die getroffen moeten worden. Een reisdoel bereiken, vraagt een vooruitziende blik. Dat geldt ook voor beleggen.

Een stip op de horizon

Bij financiële doelen kunt u denken aan: aanvulling op uw pensioen, een nieuw schip, ruimte voor hobby’s, kunst, of reizen, maar ook steun aan goede doelen of vermogensoverdracht aan de kinderen. Doelen als deze bereiken, vraagt om verstandig navigeren.

Hoe koerst u doelgericht?

Dat gaat stapsgewijs en begint met het bepalen van uw financiële situatie nu. Heeft u dit in beeld? Dan volgt een inventarisatie van de (nabije) toekomst. En natuurlijk van uw financiële wensen en doelstellingen.

NU Helder op de radar hebben hoe uw financiële situatie er op dit moment uitziet, daar begint de reis. Welke inkomsten zijn er? Hoe is het met uw vermogen gesteld?

DOEL Wat is uw stip op de horizon? Welke financiële doelen en behoeften horen hierbij? En wanneer wilt u ze realiseren? Zonder een duidelijk reisdoel (let op: dit kunnen er meerdere zijn), mist u richting en blijft u ‘doelloos ronddobberen’.

LATER Voordat u de haven verlaat, maakt u een inschatting van al datgene wat u onderweg kunt tegenkomen. Voor uw financiën denkt u daarbij aan een prognose van uw toekomstig inkomen in de vorm van bijvoorbeeld AOW, pensioen, of lijfrenten. Hoe verwacht u dat uw vermogen zich zal ontwikkelen? Is er sprake van verkoop of overdracht van een onderneming, van onroerend goed, of zijn er verwachte erfenissen? Ook brengt u risico’s in kaart: onverhoopte werkloosheid, arbeidsongeschiktheid of overlijden. Vergeet daarbij ook uw risicoprofiel niet. Welk risico kunt en wilt u maximaal lopen?

HOEAfhankelijk van de reisbestemming en de tijd die er is om uw reisdoel te bereiken, volgt een plan. Zo is het bij een kortere periode belangrijk dat het vermogen niet teveel fluctueert. U moet er immers zeker van zijn dat het geld op korte termijn beschikbaar is. Wanneer u minimaal zo’n 7-10 jaar de tijd heeft voor het uitzetten en opbouwen van vermogen, kunnen beleggingen in effecten een passende optie zijn. Het eerdergenoemde risicoprofiel is in deze fase een belangrijk kompas.

Vermogensplan

We hebben al gezien: een goede voorbereiding is het halve werk. Wanneer uw financiële beeld, de doelstelling en de risicobereidheid inzichtelijk gemaakt zijn, is het verstandig een vermogensplan op te stellen. Dit plan geeft een cijfermatig en grafisch beeld van de huidige situatie, en van de verwachte inkomens- en vermogensontwikkeling. Ook kunnen hierin de gevolgen van diverse scenario’s inzichtelijk gemaakt worden. Een vermogensplan is een uitstekend vertrekpunt voor een passend vermogensadvies. Het niet helder hebben van uw financiële plaatje en het ontbreken van duidelijke koers, kan zorgen voor vervelende tegenvallers en bovendien veel onrust veroorzaken. Laat u niet ‘verrassen’ maar deskundig begeleiden voor een behouden vaart op financieel vlak.

Bij Duisenburgh Vermogensregie Verkamman wordt uw financiële situatie altijd overzichtelijk in beeld gebracht. Desgewenst met dynamische vermogensplanning. Onderhoudsgesprekken en tussentijdse terugkoppeling zijn er zo vaak als daar behoefte aan is. Door deze persoonlijke betrokkenheid ligt het ‘totaalrendement’ hoog. Dat is méér waarde voor u! “Samen gaan voor financieel comfort”

Het bovengenoemde is uitdrukkelijk geen advies voor uw persoonlijke situatie. Er kunnen geen rechten aan worden ontleend. Beleggen in effecten brengt risico’s met zich mee. Laat u te allen tijde deskundig informeren.