Een ontvangen erfenis, verkoop van de onderneming, een grote beloning, schade-uitkering of geldprijs. Verschillende omstandigheden kunnen ervoor zorgen dat we van de ene op de andere dag een ‘luxeprobleem’ hebben.

In mijn laatste vijf columns schreef ik dat we in het bijzonder bij de verkoop van een onderneming uitgebreid spreken met onze relaties en hun adviseurs, want de impact is groot! Aan de orde kwamen onder meer: de aandachtspunten, het vermogensplan gericht op passend inkomen en solide vermogensgroei. Vervolgens diverse structuurmogelijkheden, STAK, familiefonds en het testament van een ondernemer.

In deze column leest u hoe u grip kunt houden op uw totale vermogen na de bedrijfsverkoop.

Doelen behalen met vermogen

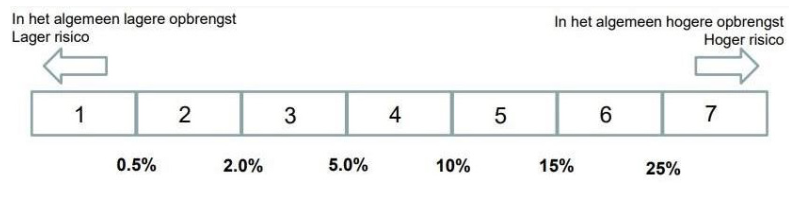

Wanneer vermogen voor langere tijd kan worden uitgezet, dan streeft men doorgaans een hoog rendement na en als het even kan in combinatie met een laag risico. Echter, deze twee gaan nooit samen, maar we kunnen een heel eind komen! Bij uitzettingen van grotere vermogens is deskundigheid op de diverse gebieden van groot belang. Denk bijvoorbeeld aan kennis en ervaring m.b.t. uiteenlopende investeringen, structurering en fiscaliteiten.

Een vermogensplan of minimaal een uitgebreide inventarisatie geeft inzicht in de haalbaarheid van alle doelstellingen en wensen maar ook m.b.t. de beoogde looptijd (horizon), de juridische- en fiscale situatie, risico-acceptatie en het nagestreefd rendement.

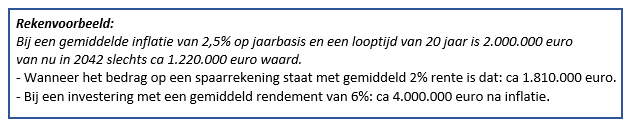

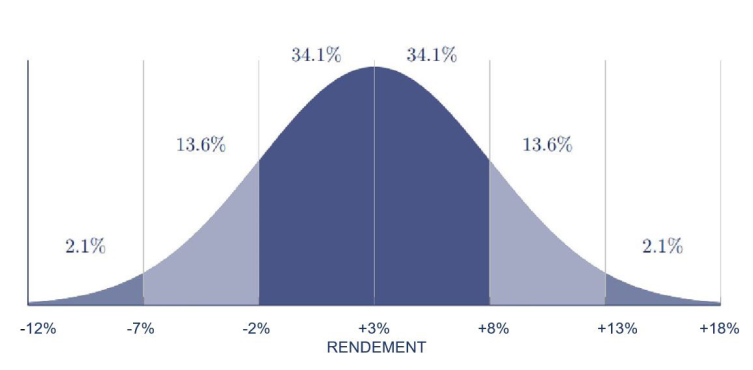

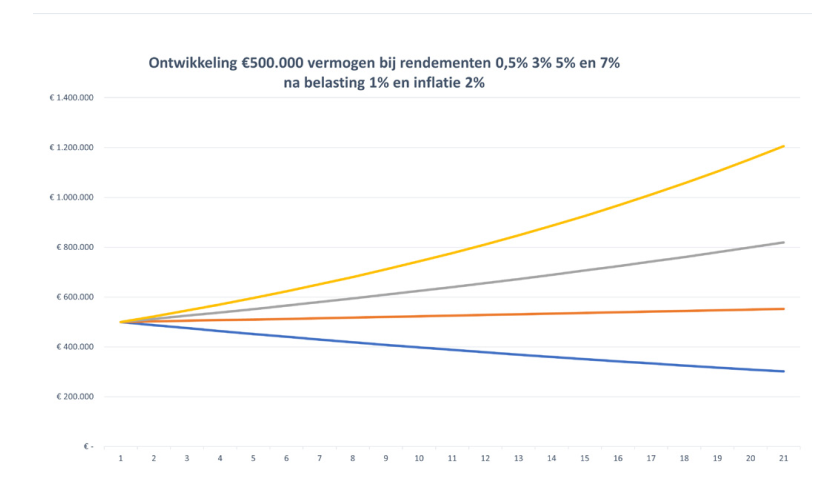

Vervolgens dient de structuur en financiële situatie zodanig te worden ingericht dat de doelstellingen zo optimaal mogelijk kunnen worden behaald. Als eerste wordt een deel van het vermogen opzijgezet voor levensonderhoud en reserve. Het grote kapitaal moet uiteraard aan het werk en wordt veelal heel divers uitgezet voor langere termijn. Vooraf wordt duidelijk in beeld gebracht wat e.e.a. kan opleveren bij verschillende keuzes en scenario’s. Een gemiddeld rendement van gemiddeld drie, vier of zes procent maakt zeker op de langere termijn een enorm verschil. Ook de inflatie dient hierin meegenomen te worden voor een realistisch beeld.

Vermogensbeheer

Een eenvoudige en doeltreffende manier om vermogen uit te zetten kan door het onder te brengen in vermogensbeheer.

De vermogensbeheerder krijgt dan het mandaat om een evenwichtige en goed gediversifieerde effectenportefeuille op te bouwen en te onderhouden, passend bij het risicoprofiel en de financiële doelstellingen. Er wordt vastgehouden aan een langetermijnstrategie en de portefeuille zal steeds blijven aansluiten bij de doelstellingen en marktomstandigheden.

Bij vermogensbeheer kunnen verschillende keuzes worden gemaakt. Voorbeelden zijn:

– Vermogensbeheer met passieve inhoud (indexvolgende trackers /etf’s).

– Actief vermogensbeheer (met diverse instrumenten actief inspelen op de markten).

– Duurzaam beleggen (invulling met uitsluitend duurzame beleggingen).

Een specifieke vorm is vermogensbeheer met bescherming waarbij risico-gecontroleerde groei wordt nagestreefd (beperking neerwaartse beursrisico’s).

Door te kiezen voor vermogensbeheer wordt ook voorkomen dat men zich laat verleiden tot zeer risicovolle, soms waardeloze, investeringsaanbiedingen die veelal gepaard gaan met ‘mooie beloften’.

Niet alleen een effectenportefeuille

Naast spaargelden en een effectenportefeuille kan er ook geïnvesteerd worden in andere vermogenstitels en oplossingen. In onze praktijk bekijken wij altijd of- en in hoeverre familiebankconstructies een passende oplossing kunnen zijn voor een deel van het vermogen. Uiteraard werken wij hierbij samen met de accountant van onze relatie.

Ook beleggen in vastgoed (direct of indirect), edelmetalen (bijvoorbeeld goud), private equity (niet-beursgenoteerde bedrijven), hedge funds (div. strategieën), funding van financieringen met solide onderpand of deelname aan ondersteuningsprojecten kunnen interessante aanvullingen zijn, afhankelijk van de uitgangspunten en marktsituatie op dat moment.

Naarmate de einddatum dichterbij komt adviseren wij om het risicoprofiel te verlagen voor dat deel van het vermogen dat in de eerste periode nodig is. Een andere optie is om een deel van de beleggingen te verkopen t.g.v. sparen. Zo wordt het risico tijdig afgebouwd.

Optimaal rendement

Startende beleggers vragen wel eens om het gerealiseerde beleggingsrendement jaarlijks uit te keren op hun bankrekening. Evenwel wordt het vermogen voor langere tijd uitgezet en zijn er voldoende spaargelden beschikbaar. Wij raden het sterk af vanwege de nadelige invloed op het te maken rendement.

Tenslotte groeien vermogens door het rendement-op-rendement effect, zonder dat u zelf extra vermogen hoeft in te leggen! Albert Einstein noemde dit effect ‘het achtste wereldwonder’ en zei daarbij: “wie het begrijpt, verdient het, wie het niet begrijpt, betaalt het”.

Warren Buffet is met deze methode de grootste belegger ter wereld geworden. Het effect van rendement-op-rendement neemt toe vanwege de steeds grotere toevoegingen uit deze rendementen. Hoe langer periode, hoe groter het effect van exponentiële groei.

(Zie mijn eerdere column ‘Het mirakel van rendement’, september 2021)

Schakel bij grote vermogens altijd een bank- en productonafhankelijk vermogensspecialist in. Hij werkt in uw belang, is proactief en kijkt verder dan alleen de uw effectenportefeuille. Meerwaarde die zich terugverdient!

Het bovengenoemde is uitdrukkelijk geen advies voor uw persoonlijke situatie. Er kunnen geen rechten aan worden ontleend. Beleggen in effecten brengt risico’s met zich mee. Laat u te allen tijde deskundig informeren.