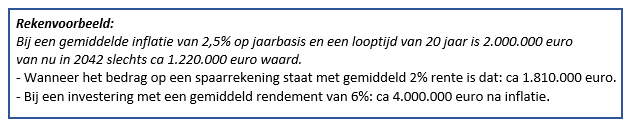

In aanloop naar het nieuwe belastingplan* met heffing over werkelijke rendementen in

2026, is er tot die tijd een tijdelijke regeling aangekondigd.

Deze tijdelijke regeling gaat nog steeds uit van fictief rendement op spaargeld en beleggingen. Een belangrijk verschil met de oude regeling is dat er gerekend wordt met het daadwerkelijk aandeel van spaarvermogen en overig vermogen. Deze wijziging is met ingang van belastingjaar 2022 reeds doorgevoerd, hoewel alleen voor dit jaar de meest gunstige regeling door de fiscus wordt toegepast.

In 2022 is het belastingtarief hierop 31 procent, maar dit wordt de komende jaren verder verhoogd. Met betrekking tot 2023 geldt 32 procent, 2024: 33 procent en voor 2025: 34 procent.

Fictief rendement

De fiscus stelt jaarlijks per soort vermogen een fictief rendement vast. Voor het belastingjaar 2023 geldt voor overig vermogen naar verwachting een fictief rendement van 6,17 procent. Het fictief rendement voor spaarvermogen en schulden wordt steeds aan het einde van het betreffende jaar vastgesteld en is dus nog niet bekend. In ons voorbeeld hanteren we daarom de huidige percentages; respectievelijk 0,01 procent en 2,46 procent.

Voorbeeld

Peter Welvaart heeft op 1 januari 2023 een totaalvermogen van 800.000 euro, verdeeld over 400.000 euro spaargeld en 400.000 euro overig vermogen (bijvoorbeeld effecten, vakantiehuis, verhuurd vastgoed of vorderingen). Het verondersteld rendement op sparen is dus 40 euro en op overig vermogen 24.680 euro. Het totaal verondersteld rendement is dan 24.720 euro.

Rendement op het totaal vermogen

In een volgende stap berekenen we het percentage van het verondersteld rendement: 24.720 / 800.000 = 3,09 procent.

Belastbaar voordeel uit sparen en beleggen

Het totaal vermogen verminderen we met het heffingsvrij vermogen ad 57.000 euro (voorlopig bedrag 2023 per fiscaalpartner). Het belastbaar vermogen wordt hierdoor dus 743.000 euro. Op dit bedrag laten we het berekende rendementspercentage van 3,09 procent los, om het zogeheten voordeel uit sparen en beleggen te berekenen: 22.958 euro.

Belasting in box 3

Als laatste berekenen we de verschuldigde box 3-belasting. Voor 2023 geldt een belastingpercentage van 32 procent. Bij het berekende ’voordeel uit sparen en beleggen’ ad 22.959 euro resulteert dit in een belastingheffing van 7.346 euro.

De verrekenbaarheid van eventuele schulden in box 3 is fors beperkt. Uitsluitend het veel lagere fictief rendement mag met het vermogen worden verrekend.

*Het bovenstaande is gebaseerd op Belastingplan 2023 dat eerder door het kabinet is gepresenteerd.

Het voorstel moet nog worden goedgekeurd door de Eerste en Tweede Kamer. Tot dat moment kunnen er nog wijzigingen optreden. Dit geldt ook voor de genoemde tarieven.

Disclaimer

De verstrekte informatie mag u nimmer opvatten als een persoonlijk advies. U dient de juistheid en volledigheid van deze informatie altijd te verifiëren. Bespreek met uw adviseur wat passend is in uw persoonlijke situatie.